[뉴스핌=강필성 기자] 시중은행의 1분기 이자이익이 일제히 급증한 것으로 나타났다. 기준금리에 변화가 없었음에도 불구하고 신용대출를 늘리고, 대출 금리 인상을 통해 예대마진율을 높인 영향이다. 다만, 가계대출 비상이 걸린 와중에 은행이 예금 금리 대비 대출 이자를 높이는 방식으로 손쉬운 장사를 했다는 지적도 나온다.

21일 금융권에 따르면 4대 시중은행은 1분기에 대부분 순이익이 급증하는 ‘어닝 서프라이즈’를 시현했다.

KEB하나은행이 1분기 순이익 4780억원을 기록하며 전년 동기 대비 492.2% 신장했다. KB국민은행도 6635억원의 순이익을 거두며 전년 동기 대비 71.4% 늘었다. 우리은행 역시 1분기 순이익 6057억원으로 전년 대비 47.1% 신장했다.

유일하게 순이익이 저조한 곳은 신한은행이다. 신한은행은 1분기 순이익이 5346억원으로 유일하게 전년 동기 대비 7.0% 감소했다. 다만 이는 지난해 1분기에 쌍용양회 매각 등 일회성 이익이 발생했기 때문으로 이를 제외하면 지난해와 비슷한 수준이다.

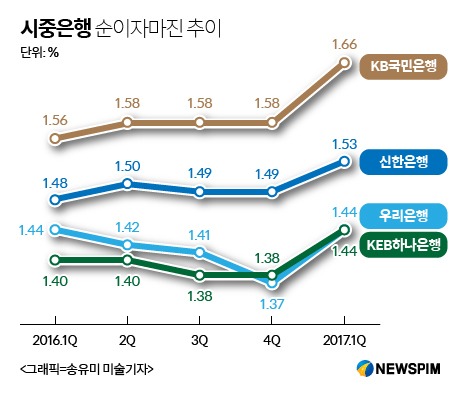

이들의 공통점은 은행의 순이자마진(NIM)이 대폭 성장했다는 것.

|

신한은행의 1분기 NIM은 1.53%로 전 분기보다 4bp가 올랐고, KB국민은행도 전 분기보다 8bp가 오른 NIM 1.66%를 시현했다. 우리은행과 하나은행은 모두 NIM 1.44%를 보여 각각 전 분기보다 각각 6bp, 7bp 상승했다.

NIM은 수익에서 조달비용을 차감해 운용자산 총액으로 나눈 수치로 채권 및 유가증권도 포함돼 있지만 대부분의 경우는 예금과 대출 금리 차이에서 발생한 수익을 나타낸다. 요컨대 예금 금리가 낮아질수록, 대출금리가 높아질수록 NIM이 올라간다는 이야기다.

실제 한국은행에 따르면 지난 1월 대출금리와 예금금리의 차이는 2.00%p를 넘겨 4년만에 최대치를 기록했다. 시중은행의 정기예금 금리는 1.47%로 0.07%p가 내려갔고, 정기적금 금리는 1.53%로 0.01%p 하락한 가운데 가계대출금리는 3.39%로 5개월 째 상승을 이어가고 있다.

요컨대 NIM이 커질수록 은행은 수익성이 좋아지지만 은행에 돈을 맡기고 빌린 고객의 수익성은 나빠졌다는 의미다.

실제 시중은행은 금융당국의 가계대출 규제로 대출 증가폭이 크게 감소했음에도 불구하고 이자이익은 상승세를 타고 있다.

신한은행의 1분기 순이자이익은 1조1697억원으로 전년 동기 대비 9.8%, KB국민은행의 순이자이익은 1조2642억원으로 11.8% 각각 늘었다. 하나금융지주 역시 1분기 1조410억원, 우리은행도 8920억원의 이자이익을 얻었다. 각각 전년 동기 대비 1.4%, 1.0% 신장된 수치다.

[뉴스핌 Newspim] 강필성 기자 (feel@newspim.com)