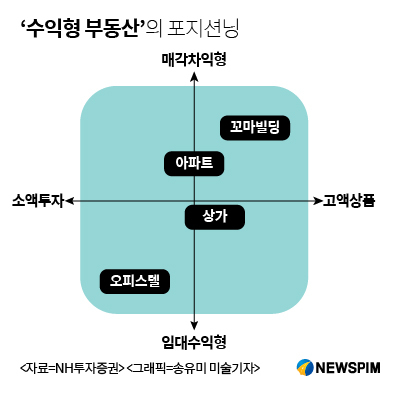

[뉴스핌=이에라 기자] "임대 수익률이 아닌 전체 수익률을 감안하면 오피스텔 보다 소형 아파트 투자가 유리하죠. 소형 아파트 임대수익률이 오피스텔보다 낮지만, 매각차익이 더 높은 소형 아파트 같은 수익형 부동산으로 접근할 필요가 있습니다."

지난 27일 서울 광화문에 위치한 NH금융플러스 광화문금융센터에서 열린 NH투자증권의 '100세시대 아카데미'에 50여명의 중장년 투자자는 '열공' 모드였다. 부동산 전문가의 말을 하나도 놓치지 않으려는 듯 열심히 필기를 하고, 화면에 담긴 그래프를 핸드폰으로 촬영하기도 했다.

연사로 나선 김규정 NH투자증권 WM리서치부 부동산 연구위원은 "3년전만 해도 오피스텔이나 도시형 주택이 인기가 많았지만 공급이 증가하면서 수익률이 떨어졌다"면서 "지금은 직접 땅(대지)을 가지고 있는 수익형 부동산의 투자가 두드러지고 있다"고 말했다.

김 연구위원은 "임대수익률도 중요하지만, 총수익률을 결정하는 매각차익이 더 중요하다"며 "대지를 보유한 수익형 부동산 중 매각차익을 기대할 수 있는 상품에 대한 관심도가 높아지고 있는 것"이라고 설명했다.

|

수익형 부동산은 주기적으로 임대 수익을 얻을 수 있다는 점이 매력이다. 저금리 기조가 이어지면서 이 점이 부각돼 크게 성장했다. 특히 고령화와 조기은퇴 같은 사회경제적 상황도 수익형 부동산의 수요를 이끌어주는 배경이었다. 하지만 오피스텔 등의 임대수익률이 떨어지면서, 매각차익을 기대할 수 있는 소형아파트 등이 수익형부동산 시장에서 더 주목받고 있다.

김 연구위원은 "5년전만 해도 매달 나오는 현금흐름으로 부족한 매각차익을 보전하는 수익형 부동산이 인기였다"면서도 "소액으로 수익형 부동산 투자에 나설 경우 오피스텔 투자가 적합할 수 있지만 이제는 수익형 부동산 투자의 1순위가 오피스텔은 아니다"라고 언급했다.

그는 "2~3년전부터 오피스텔 매입에 대해 신중한 분위기로 돌아섰기 때문에 투자할 때도 환금성을 걱정해야 한다"며 "오피스텔이 너무 노후해지면 관리비용이 들어가는데 이런 상황 때문에 시장이 위축되면 환금성에도 영향을 받을 수 밖에 없다"고 설명했다.

그러면서 "저금리로 현금흐름이나 수익성 고민은 여전하지만 총 수익률을 높이는 매각차익형 투자로 성향이 바뀌는 모습"이라며 "자산의 가치 변화에 따라 매각차익률이나 자본차익률을 끌어올리는게 주목받고 있다"고 강조했다.

상가 투자의 경우 최근 낙찰가가 높아지고 있다는 점에 주의해야 한다. 김 연구위원은 "입찰 공고상 예정가격을 기준으로 낙찰가가 150% 이내는 돼야 한다"며 "낙찰가가 과도하게 높은 경우 투자비용을 회수하는 시간도 오래 걸리는데다 점포의 감가상각비 등을 고려할 때 효율적이지 않다"고 설명했다.

아울러 "신설되는 상권의 청사진만 믿고 투자하는 것은 리스크가 있다"며 "상가에 투자할 때는 공실 위험 등을 감안해 보수적으로 수익률을 설정해야 안정적일 수 있다"고 조언했다.

인기있는 수익형 부동산에 무조건 '묻지마' 투자하는 것은 적절하지 않다는 조언도 덧붙였다.

김 연구위원은 "다양한 수익형 부동산 중에 인기 있다고 무조건 따라 투자하는 것은 위험하다"며 "투자금액이나 원하는 이익의 유형에 따라서 다르게 접근해야 한다"고 강조했다. 그는 "매각차익을 원할 때는 가격 상승이 나타난 소형 아파트를 임대하는게 낫고, 10억원 정도의 여유자금이 있어 수익형 부동산을 하고 싶다면 근린상가나 오피스 상품을 고려해야 한다"고 말했다.

한편, NH투자증권 100세시대연구소가 여는 '100세시대아카데미'는 일반인을 대상으로 한달에 2번 강의를 연다. 금융권 최초의 개방형 상설 아카데미다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)