[뉴스핌=김승동 기자] 저금리에 마땅한 자금운용처를 찾지 못한 생명보험사들이 신용대출(무담보대출) 규모를 지속적으로 늘리고 있다.

19일 보험업계에 따르면 지난 7월 말 기준 생명보험사의 총 대출채권 잔액 110조8002억원 중 신용대출채권은 25조2321억원(약 22.8%)에 달했다.

통상 생명보험사들은 보험계약대출(약관대출) 비중이 높다. 약관대출이란 급전이 필요할 때 가입한 보험의 해지환급금을 담보로 돈을 빌리는 것이다. 총 대출의 약 31.7%(41조1100억원)을 차지한다. 부동산담보대출 비중도 약 30%(30조9946억원)에 이른다.

약관대출과 부동산담보대출은 매우 안정적인 대출채권으로 구분되지만 수익성이 낮다. 반면 신용대출은 상대적으로 리스크가 크지만 수익성이 높다. 이에 보험사들이 기준금리가 낮아지자 자산운용수익률을 늘리기 위해 신용대출을 확대하고 있는 것으로 업계 관계자들은 보고 있다.

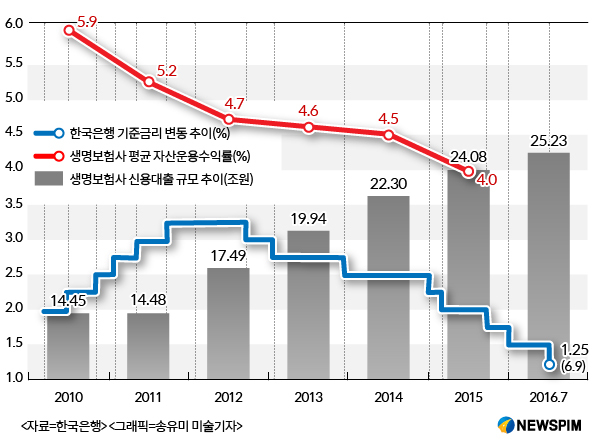

실제 생명보험사의 신용대출 규모는 2010년 말 14조4500억원에서 2011년 14조4800억원으로 큰 변화가 없었다. 당시 기준금리는 2.0%에서 3.0%로 오르는 시기로 보험사의 자산운용수익률도 좋아지는 추세였다.

하지만 기준금리가 3.0% 아래도 떨어지면서 생명보험사들의 신용대출도 급증세를 보였다. 2012년에는 17조4900억원, 2013년 19조9400억원, 2014년 22조3000억원, 2015년 24조800억원으로 연평균 10% 이상 증가한 것.

|

보험업계 한 관계자는 “생명보험사들의 자산운용수익률은 지난 2010년 5.9%를 기록했지만 지속적으로 하락해 현재 4.0% 이하로 떨어졌다”며 “보험사들이 자산운용수익률을 높이기 위해 신용대출 시장에도 눈을 돌리고 있다”고 말했다.

이에 따른 우려의 목소리도 나온다. 향후 금리가 인상되거나 경기가 침체되면 연체율이 급증할 수도 있다는 것이다.

전용식 보험연구원 연구위원은 “향후 미국이 금리를 올리면 우리나라도 비슷한 수준으로 금리를 인상될 가능성이 크며 이 경우 신용대출과 관련 연체율이 상승하는 등 리스크가 증가할 수 있다”며 “보험사는 신용대출 리스크를 감안해 대손충당금을 쌓고 있지만 그 규모가 적정한지 면밀히 살펴봐야 할 것”이라고 말했다.

[뉴스핌 Newspim] 김승동 기자 (k87094891@newspim.com)