중국 업계 신(新)키워드는 '왕훙마케팅'

[뉴스핌=황세원 기자] 최근 몇 년간 중국에서는 왕훙(網紅 MCN 인플루언서)이라는 단어가 심심치 않게 등장했다. 중국에서 ‘왕훙’이란 유명인 이상의 영향력을 미칠 수 있는 인터넷 스타를 의미하는 것으로 업계에서는 빠뜨릴 수 없는 핵심 키워드로 떠올랐다. 왕훙은 ‘시장규모 1040억위안(약 18조원)’, ‘한달 평균 몸값 9천만원’, ‘1200만위안(약 21억원) 투자유치’ 등 상상을 초월하는 경제적 액수로 각종 매체 1면을 장식하고 있으며 중국은 물론 국내 업계에도 막대한 영향력을 끼치고 있다.

왕훙의 범위는 초기 일반인 위주에서 기업인, 스포츠 선수, 연예인 등으로 확대됐고 사업 범위도 기존 뷰티, 패션, 게임 등에서 여행, 음식, 지식 공유 등으로 넓어졌다. 심지어 최근에는 인터넷을 기반으로 이슈 몰이가 가능하고 영향력을 끼칠 수만 있다면 인물이 아닌 사물이나 상점도 왕훙으로 불리는 추세다.

비즈니스 측면에서 볼 때 왕훙은 새로운 형태의 마케팅 수단으로 자리잡았다. 중국 콘텐츠 공유 플랫폼 바이두바이자(百度百家)는 “1세대 왕훙이 단순 인터넷 스타를 지칭했다면 2세대 왕훙은 SNS 플랫폼을 통해 일정 규모 이상의 사회적 자산을 확보하고 경제적 이익을 창출할 수 있는 주체”라고 정의해 눈길을 끌었다. 왕훙이 기존의 단순한 인터넷 스타가 아닌, 업계를 주도하는 주요 이익 창출자가 됐다는 게 시장 전문가들의 의견이다.

◆ 왕훙이 되기 위한 첫 관문, '소규모 SNS 플랫폼'

광범위한 왕훙의 범위만큼이나 비즈니스 모델도 분야별로 ‘천차만별’이다. 그나마 보편적인 온라인쇼핑 사업을 사례로 보면 왕훙, 온라인쇼핑몰, SNS플랫폼, 왕훙 매니지먼트회사, 공급 및 브랜드사 등이 밸류체인을 구축하고 있다.

|

SNS플랫폼은 왕훙이 탄생하고 성장하는 주 무대로 크게 ‘섹터별 소규모 SNS’와 ‘대형 SNS 플랫폼’으로 분류된다.

섹터별 소규모 SNS는 패션, 지식공유, 스포츠, 여행 등으로 다양하며 왕훙은 자신의 개성이나 특징에 맞춰 플랫폼을 선택한다. 왕훙은 자신을 알리는 수단으로 플랫폼을 적극 활용하며 이를 중심으로 비슷한 취미나 성향을 가진 네티즌이 모여 커뮤니티를 형성한다.

섹터별 소규모 SNS플랫폼은 특징별 분류가 가능하다. 가장 보편적인 것은 ‘취미공유형 플랫폼’이다. 뷰티, 패션, 음식, 스포츠 등 다양한 분야가 이에 포함된다. 취미공유형 왕훙의 경우 비슷한 특성을 가진 네티즌이 모여 빠르게 팬덤을 형성한다는 강점이 있으나 다양한 소비층을 확보하기 어려워 규모 확장에는 한계가 있다.

최근에는 지식이나 재능을 공유하고 양질의 콘텐츠를 생성하는 왕훙이 급증하면서 일명 ‘지식공유형 플랫폼’이 급부상하고 있다. 지식공유형 왕훙의 경우 네티즌의 수요가 확실하고 충성도가 높다는 장점이 있으나 전반적인 플랫폼 분위기가 무겁다. 또한 콘텐츠를 구성하는 주체인 왕훙과 구성원의 비상업적 성향이 두드러져 이익 창출이 쉽지 않다.

텍스트나 사진 형식에서 벗어나 동영상을 기반으로 하는 왕훙도 폭발적으로 증가하는 추세다. 왕훙은 생방송 동영상 플랫폼을 통해 외모, 취미, 끼, 재능 등을 선보이고 커뮤니티를 형성한다. 실시간 소통이 원할한 만큼 비즈니스 이익 창출도 상대적으로 쉽다. 하지만 구성원의 성향이 빠르게 변하고 왕훙의 생명이 상대적으로 짧다는 점은 한계로 꼽힌다. 왕훙이 일단 유명세를 타면 특정 이미지에 갇혀 새로운 시도가 쉽지 않다는 점도 주요 문제점이다.

◆ 시나웨이보 등 SNS 플랫폼 통해 팬덤 구축

이와 같은 섹터별 SNS는 왕훙이 산업에 진입하고 자신을 알리는데 유용하지만 팬덤 규모를 확장하고 상업화하는데에는 한계가 있다. 이에 광고 및 홍보 수단으로 활용하는 게 주요 대형 SNS 플랫폼이다.

대표적인 예가 바로 ‘중국판 트위터’ 시나웨이보다. 시나웨이보는 시가총액 100억달러에 육박하는 중국 주요 SNS로 중국 최대 전자상거래업체인 알리바바의 마윈 회장이 2대 주주로 있다.

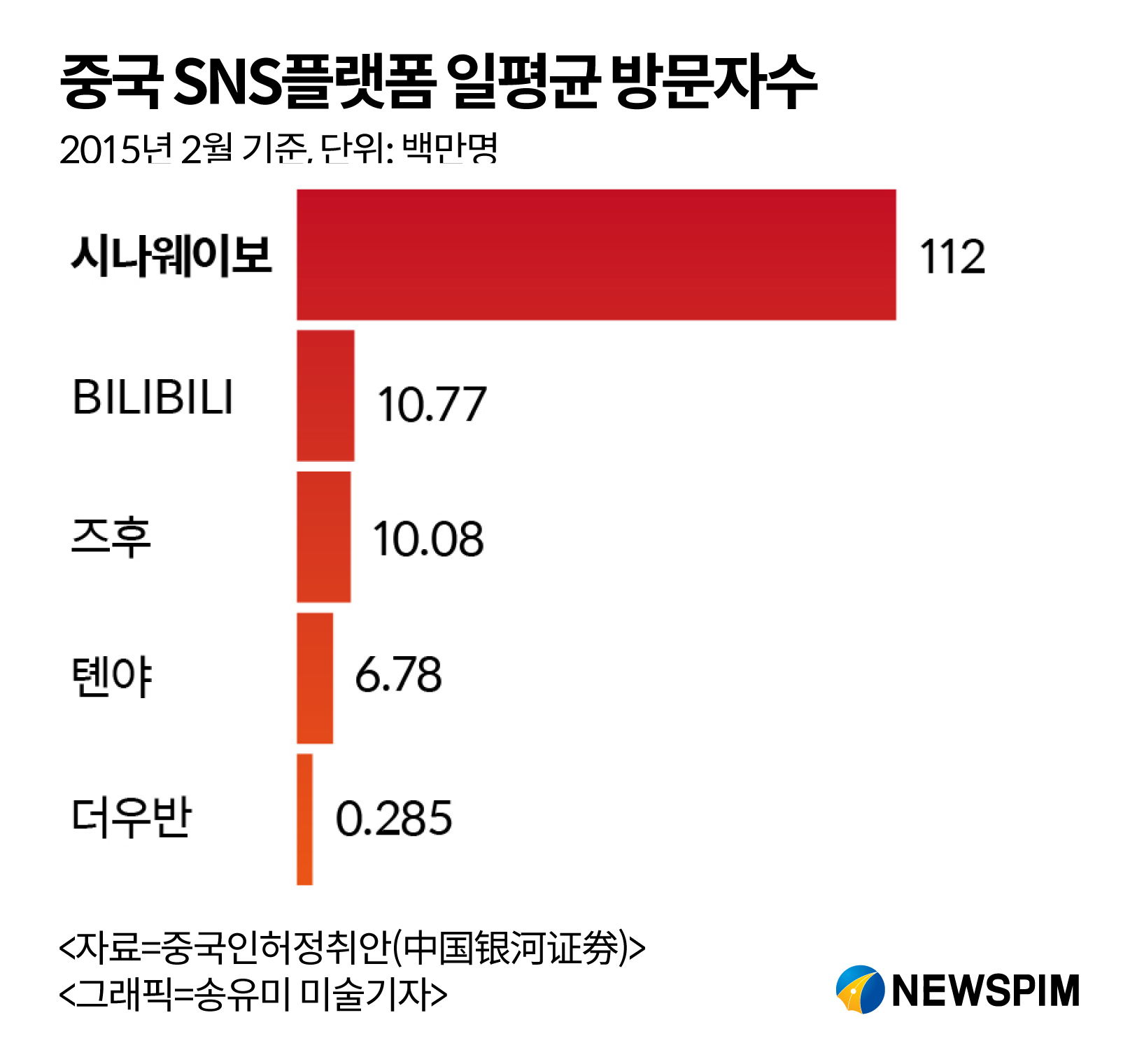

2015년 하반기 기준 시나웨이보의 가입자 수는 약 7억명, 월별 액티브 유저(MAU)는 2억8200만명으로 그 영향력은 웬만한 마케팅 수단을 능가한다. 일평균 방문자수도 기타 중소형 SNS 대비 최소 10배에서 최대 600배에 달해 왕훙이 신규 수요를 확보하고 자신의 플랫폼으로 유입시키는데 유리하다.

|

최근 왕훙은 매니지먼트사와 정식으로 계약을 맺고 전문적으로 활동을 하고 있다. 매니지먼트사는 왕훙을 집중 양성하는 한편 시장트렌드를 조사하고 이에 맞는 마케팅 전략을 시행해 왕훙의 가치를 끌어올리는데 주력한다. 특히 온라인쇼핑 사업은 왕훙의 개성을 반영한 맞춤형 상품을 생산하는 게 핵심인만큼 매니지먼트사는 공급·브랜드사와의 원할한 협력을 통해 확고한 틈새 시장을 구축하는데 힘쓰고 있다.

◆ 왕훙마케팅의 핵심은 '고퀄리티'와 '신속함'

그렇다면 중국 시장에서 왕훙마케팅이 급속도로 확산된 주요인은 무엇일까. 이에 대해 업계 전문가들은 “왕훙 마케팅의 경우 소수 대형 플랫폼에 대한 의존도를 낮추고 정확한 고객 타겟팅을 하는데 유용하다”며 “실제 소비로 이어질 가능성도 훨씬 높다”고 입을 모아 말한다.

실제 중국에서는 2000년대 이후 타오바오, 톈마오(天猫), 징둥상청(京东商城) 등 온라인쇼핑몰이 우후죽순 생겨나며 전자상거래 시장의 춘추전국시대가 열렸다. 주요 온라인쇼핑몰은 임대료, 인건비 절감 등을 무기로 앞세워 방대한 고객을 확보하며 오프라인 상점을 위협했다.

하지만 이후 업계 경쟁 과열, 소수 대형 온라인쇼핑몰 플랫폼에 대한 의존도 상승 등으로 온라인 상점 개설, 광고·홍보에 있어 개별 매장의 비용 부담은 날이 갈수록 커졌다. 실례로 중국 유명 브랜드 한두이서(韩都衣舍)의 경우 전체 매출 중 온라인 광고비가 차지하는 비중이 10%이상이며 산하 주요 브랜드의 광고비 비중도 20~30%에 달한다.

막대한 비용을 부담하고 주요 대형 플랫폼에 상점을 개설해도 단일화된 검색 기능과 무분별한 상품 전시 때문에 실제 소비로 이어지지 않는 경우도 허다하다. 그런 점에서 왕훙마케팅은 전문성을 갖춘 왕훙을 매개체로 비슷한 성향의 사람을 한 곳에 집결, 정확하고 효율적인 마케팅을 할 수 있다는 점에서 매력적이라는 분석이다.

물론 왕훙마케팅에 장점만 있는 것은 아니다. 업계 전문가들은 “일반적인 왕훙마케팅의 경우 한정된 시간에 일정 수량을 예약 판매하는 경우가 대부분이고 제품 순환도 빨라 원할한 공급라인 구축이 필수”라고 말한다.

실제 왕훙 기반의 쇼핑몰은 일반적으로 재고 보충 수요가 초기 재고의 두 배 이상이며 상품 주기도 최대 20여일에 불과하다. 왕훙 비즈니스 모델의 핵심인 ‘고퀄리티', '신속한’ 서비스를 제공하지 못하면 막대한 고객 손실 비용을 치뤄야하기 때문에 특히 심혈을 기울여야 한다는게 업계 전문가들의 의견이다.

[뉴스핌 Newspim] 황세원 기자 (mshwangsw@newspim.com)