하반기도 2.2% 증가에 그칠듯..저성장ㆍ브렉시트 악재

대중차 부진 '눈길'

[뉴스핌=김기락 기자] 상반기 소폭 성장에 그친 글로벌 자동차 시장이 하반기에도 하향세를 이어갈 전망이다.

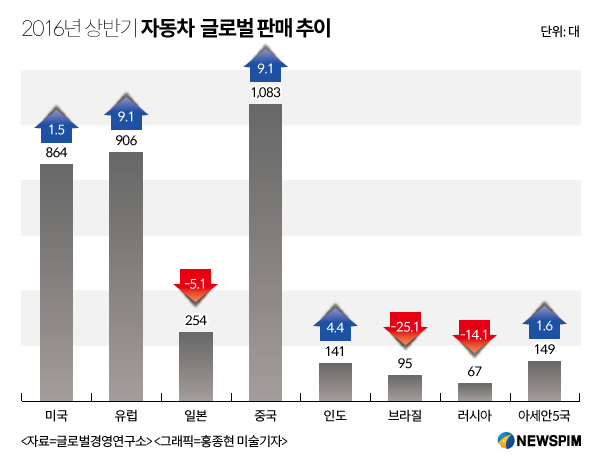

25일 현대자동차그룹 산하 글로벌경영연구소 등에 따르면 올 상반기 전 세계 자동차 판매는 4374만대로, 전년 동기 대비 2.5% 증가에 그쳤다.

주요 시장별로는 중국이 1083만대로, 전년 동기 대비 9.1% 늘며 가장 높은 성장세를 과시했다. 또 유럽 시장도 9.1% 증가한 1598만대 판매돼 전체 성장을 견인했다.

반면, 미국 시장은 주춤했다. 미국 자동차 판매량은 854만대로, 1.5% 성장하는 데 그쳤다. 게다가 브라질과 러시아는 -25.1%와 -14.1%로 지속적인 하향세를 보였다. 유럽과 중국 시장 호조에도 불구하고 미국 시장은 증가세가 둔화됐고, 브라질 등 시장 부진으로 저성장이 이어진 것이다.

현대차는 올들어 6월까지 239만3958대 판매, 전년 동기 대비 0.9% 감소했다. 내수는 35만1124대 판매돼 4.5% 늘었으나 해외 판매가 1.8% 줄어든 204만2834대로, 감소세를 피하지 못했다.

기아차도 같은 기간 145만8112대 판매, 4.6% 감소했다. 내수 판매는 27만6750대 판매돼 14.1% 늘었으나 해외 판매가 무려 8.2% 줄어든 118만1362대에 그쳤다.

토요타는 4월까지 288만8224대 판매, 전년 동기 대비 1.5% 줄었다. 같은 기간 폭스바겐 그룹도 2.0% 감소한 193만6200대에 머물렀다.

더 큰 문제는 하반기 글로벌 자동차 시장이 상반기 보다 줄어들 것이라는 점이다. 글로벌 저성장이 고착화된 가운데 브렉시트 이후 불확실성이 커지고 신흥시장 부진이 지속되고 있다는 분석이다.

|

글로벌경영연구소는 하반기 글로벌 자동차 시장이 4452만대로 전년 동기 대비 2.2%의 성장률에 그칠 것으로 보고 있다. 이는 상반기 성장률 대비 0.3%p 하락한 수치다.

중국과 인도 등 신흥시장을 제외한 대부분 지역의 하반기 자동차 시장 성장률이 상반기보다 낮을 것으로 전망되는 가운데 특히 유럽은 브렉시트 이후 소비 심리가 위축되면서, 하반기에 0.7% 성장에 그칠 것으로 전망됐다.

시장조사기관 IHS 오토모티브에 따르면 브렉시트에 따라 2016~2018년 글로벌 자동차 판매량이 종전 예상 수치 보다 약 280만대 감소할 전망이다. 감소분은 2017년 125만대, 2018년에는 138만대를 기록할 것으로 IHS는 내다봤다.

영국에서 유럽연합으로 향하는 단일 시장 접근권이 차단되고, 영국산 제품에 관세가 불을 가능성이 커졌기 때문으로 업계는 풀이하고 있다.

미국 시장 성장률도 하반기 1.2%에 그쳐 글로벌 금융위기 이후 7년만에 최저 성장률인 연간 1.3%를 기록할 전망이다.

이에 따라 올해 연간 글로벌 자동차 시장 산업수요는 총 8826만대로, 2.4%의 성장률을 나타내며 2.3% 성장률을 보였던 지난해에 이어 2년 연속 2%대의 저성장 기조를 벗어나지 못할 것으로 보인다.

자동차 업계 관계자는 “지금까지는 자동차 수출 감소에도 다행히 내수가 성장해 주면서 버텨낼 수 있었지만 하반기에는 내수, 수출 동반감소로 경영 불확실성이 더욱 확대되고 있다”며 “자동차 산업은 전후방 연관 산업 효과로 국가경제에 기여하는 바가 큰 만큼 국가적 차원의 관심과 지원이 필요하다”고 말했다.

[뉴스핌 Newspim] 김기락 기자 (peoplekim@newspim.com)