[뉴스핌=이지현 기자] 신한금융투자는 구조조정 이슈에도 불구하고 KB금융이 1분기(5450억원)에 이어 2분기(4864억원 추정)에도 어닝 서프라이즈를 보일 것으로 전망했다.

김수현 신한금융투자 애널리스트는 24일 보고서에서 "대우조선해양 여신 건전성은 선제적으로 요주의로 분류됐고 충당금도 10%에 육박한다"며 "한진해운에 대한 추가 충당금을 가정해도 총 추가 부담은 1000억원 미만일 전망"이라고 말했다.

오히려 SK주식 매각과 충당금 환입을 기대해 볼 만한 상황으로 2분기 실적이 시장예상치를 웃돌 여지가 있다는 것.

그러면서 김 애널리스트는 자회사인 손해보험과 캐피탈 및 증권의 인수합병(M&A)에 대한 재평가(Re-rating)가 필요하다고 봤다.

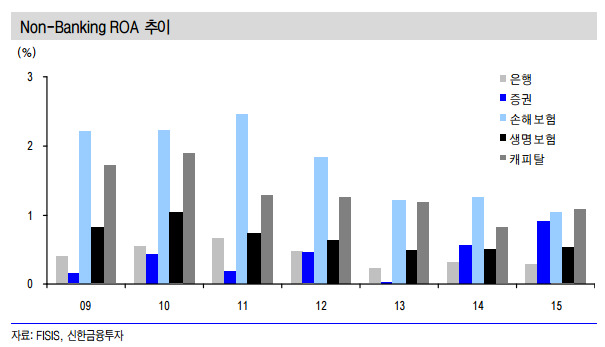

그는 "KB금융이 최근 2년간 인수한 손보와 캐피탈은 카드를 제외하고 순자산이익률(ROA)이 가장 높은 대표 업종"이라며 "이러한 최근의 M&A행보는 그룹 수익성 제고와 더불이 비은행으로의 수익 다변화로 이어질 것"이라고 분석했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)