[편집자] 이 기사는 12월 15일 오후 8시 3분 프리미엄 뉴스서비스‘ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌=우수연 기자] 금융당국이 퇴직연금의 상장지수펀드(ETF) 편입 확대를 포함한 ETF 활성화 방안을 내놨지만 여전히 갈 길이 멀어 보인다.

금투업계는 새로운 매매 시스템 구축에 드는 시간과 비용이 만만치 않다고 호소한다. 또한 퇴직연금의 ETF 활용은 금융기관 퇴직연금 수수료 수입 감소로 이어져 활성화가 쉽지 않을 것으로 내다봤다.

이같은 수수료 수입 감소의 효과 때문에 금융회사들도 적극적으로 퇴직연금의 ETF 운용을 권하지는 않고 있다. 업계에서는 유일하게 KDB대우증권이 퇴직연금 ETF 실시간 매매시스템을 갖추고 있는 정도다.

KDB대우증권 관계자는 "펀드 이외에 다른 투자처를 찾는 고객들이 연금을 다양한 수단으로 운용하실 수 있도록 시스템을 마련해둔 정도"라며 "따로 ETF 종목이나 추천 포트폴리오를 제공하고 있지는 않다"고 말했다.

◆ 연금자산, 단순하고 수수료 낮은 ETF 운용이 유리

하지만 장기투자를 고려할 때는 무엇보다 개인이 지불하는 비용(수수료) 절감이 가장 중요하다. 전문가들은 개인들이 퇴직연금 운용에서 적극적으로 ETF를 활용해야한다고 충고한다.

일반적으로 국내 주식형 퇴직연금 펀드의 총 보수는 0.9~1.5% 내외다. 해외채권형이 1.2%, 해외주식형이 1.5% 안팎이다. 이중 판매회사가 가져가는 판매보수가 매년 0.7~1.5%에 달한다.

반면 ETF로 연금을 운용하면 총 보수가 주식형 인덱스 0.09~0.26%, 국내주식 섹터형 0.45%, 해외 투자 ETF가 0.3~0.65% 수준이다.

많게는 총 보수 차이가 무려 16배까지 나는 셈이다. 매년 이같은 차이가 20년 넘게 누적된다면 최종 수익의 차이는 더 크게 벌어진다.

임형준 한국금융연구원 연구위원은 "판매채널 입장에서는 ELS나 특정금전신탁, 랩어카운트 등 판매수수료가 높은 상품을 판매하는 것이 수익차원에서는 유리하다"고 말했다.

이어 "하지만 장기적 관점에서 자산을 형성하는 대부분의 개인투자자들은 ELS, 특금신탁 같은 고비용 상품보다 단순하고 비용이 낮은 인덱스 펀드나 ETF가 적합하다"고 강조했다.

임 연구위원은 자산의 장기 수익률을 결정하는 중요 요소로 자산배분 전략과 운용비용을 꼽았다. 특히 수수료가 높은 액티브 펀드보다도 지수를 추종하는 저비용 패시브 펀드가 장기수익률이 높다는 사실도 언급했다.

그는 "ETF는 연금 자산을 원활히 배분할 수 있고, 공모 인덱스 펀드에 비해 판매보수도 없으면서 운용보수도 낮다"며 "개인 투자자가 접근 가능한 간접투자상품 중에서 총비용이 가장 낮은 상품"이라고 말했다.

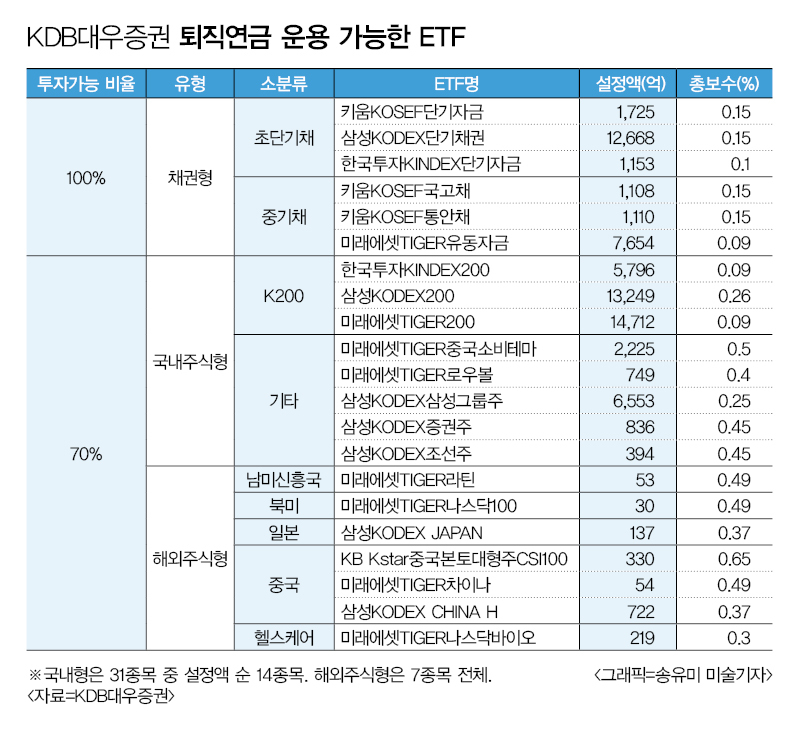

◆ 대우증권, 실시간 매매 시스템 구현…ETF 종목은 제한적

KDB대우증권은 퇴직연금 사업자중 유일하게 퇴직연금 ETF 실시간 매매 시스템을 구축했다. 다만 홈트레이딩 시스템(HTS)으로 직접 매매할 수는 없고, 대우증권 퇴직연금 홈페이지를 통해 제공되는 호가 정보와 시스템으로 매매할 수 있다. (아래 그림 참조)

홈페이지를 통해 실시간 호가를 조회할 수 있으며, 종목과 수량·가격 등을 입력하고 매수 또는 매도 버튼을 누르면 된다. 매매 시에는 퇴직연금 계좌 비밀번호도 필요하다.

현재 대우증권이 제공하는 퇴직연금 운용 ETF 종목은 국내채권형 10종목, 국내주식형 18종목(K200 ETF 3종목, 국내주식 섹터 18 종목), 해외주식형 7종목으로 총 38개다. 이 때 운용 가능한 ETF는 한국거래소에 상장된 종목으로 한정된다.

|

다만 금융당국의 규제로 레버리지 또는 인버스 ETF에 투자는 할 수 없다. 지난 10월 발표된 금융당국의 'ETF 시장 발전 방안'에 따라 앞으로는 레버리지 ETF를 제외한 다양한 합성ETF의 퇴직연금 투자가 가능해질 전망이다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)