[뉴스핌=김나래 기자] 하이투자증권은 14일 LIG넥스원에 대해 "국방 환경의 변화 가속화와 함께 이에 대비한 국방사업 토탈솔루션을 유일하게 제공할 것으로 기대된다"며 투자의견 '매수'와 목표주가 15만원을 제시했다.

|

| <사진=하이투자증권> |

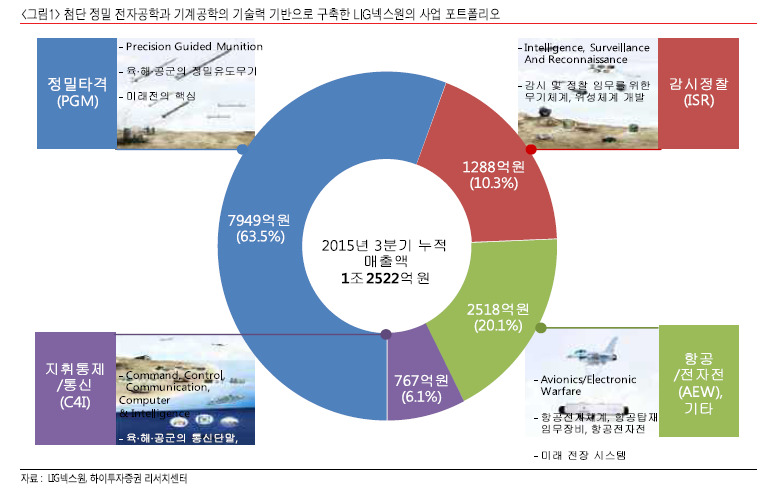

김익상 하이투자증권 연구원은 "현재 국방 환경 추세는 네트워크와 정보전자 중심의 NCW(Network Centric Warfare) 전장으로 전환이 가속화되고 있다"며 "LIG넥스원은 PGM(정밀타격),ISR(감시정찰),항공·전자전(AEW),C4I(지휘통제/통신)의 종합 전장체계 솔루션을 제공하는 국내 유일한 국방업체"라고 평가했다.

LIG넥스원 실적에 대해서 그는 "연간 매출액이 최근 들어 급증하고 있는 추세"라며 "정밀타격체게(PGM)과 항공·전자전(AEW) 주력제품의 본격적 양산으로 개선되고 있다고 설명했다. 특히, 그는 2016년 이후 실적은 견조할 것으로 전망했다.

이와 함께 김 연구원은 연도별 신규수주 규모는 점진적으로 증가세를 보일 것으로 전망했다. 그는 "LIG넥스원이 향후 10년간 육.해.공군으로부터 수주 가능한 규모는 14조2771억원으로 분석된다"며 매년 2조~2조5000억원 규모의 신규수주를 할 수 있을 것"이라고 예상했다.

[뉴스핌 Newspim] 김나래 기자 (ticktock0326@newspim.com)