[편집자] 이 기사는 7월 27일 오후 3시 24분에 프리미엄 뉴스서비스 ‘ANDA’에 먼저 출고했습니다.

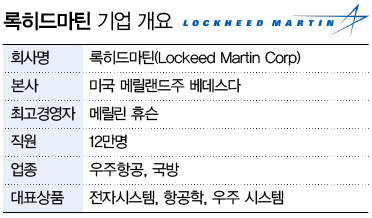

[뉴욕=뉴스핌 김민정 특파원] '블랙호크'를 품게 된 록히드마틴은 세계 최대 방산업체다.

최근 수익성이 떨어지는 사업부문의 폐쇄하고 매출 대부분을 차지하는 군납 부문에 집중하고 있는 록히드마틴은 78%의 매출이 방위사업으로부터 나오는 미국 연방 정부의 최대 도급업체이기도 하다.

미 공군의 주력 스텔스 전투기인 F-22와 F-35 생산으로 잘 알려진 록히드마틴은 최근 미국의 공격용 헬기 블랙호크와 대통령이 타는 헬기 마린-원의 제조사인 시코르스키를 인수하기로 했다.

미국 국방 예산이 바닥을 쳤다는 진단과 이번 인수로 실적 개선이 전망되면서 전문가들은 록히드마틴에 대해 긍정적인 평가를 내놓고 있다.

◆ 록히드마틴은 어떤 기업

록히드마틴은 1912년 설립된 항공우주산업 기업인 록히드와 1961년 만들어진 항공우주·미사일 전문기업 마틴 마리에타가 1995년 합병하면서 탄생했다.

항공과 정보 시스템/글로벌 솔루션, 미사일/사격통제, 미션 시스템/트레이닝, 우주시스템의 5개 부문으로 구성된 록히드마틴은 이 분야에서 독보적인 전문성을 자랑한다. 이 회사는 항공우주 분야의 노벨상이라고 할 수 있는 '콜리에 트로피(Collier Trophy)'를 여섯 차례나 수상했다.

이 회사의 비 방위부문 사업으로는 헬스케어와 재생에너지, 지능형 에너지 공급(intelligent energy distribution), 응축 핵융합(compact nuclear fusion) 등이 있다.

록히드마틴은 태생이 그랬던 것처럼 인수합병을 통해 성장해 왔다. 1996년 로랄과 유니시스의 방위 산업 분야를 인수하며 몸집을 키웠다.

1998년에는 업계 3위인 노스럽 그룹 인수를 추진했지만, 당국의 반대로 실패했다. 당시 거래가 성사됐다면 미 국방부가 록히드마틴에 지급하는 금액은 전체 예산의 25%에 육박했을 것으로 추정된다.

록히드마틴의 최고경영자(CEO)는 여성 경영인 메릴린 휴슨이다. 휴슨은 2013년 초부터 CEO로서 이 회사를 운영해 왔다. 엔지니어로서 이 회사에 입사해 30년간 근무해 온 휴슨 CEO는 정부가 국방비 예산을 삭감할 것이라는 전망에 선제적으로 비용 감축을 단행하며 실적 방어에 성공했다는 평가를 받고 있다.

◆ 뉴스 & 루머

록히드마틴은 수익성이 낮은 사업을 폐쇄하고 향후 성장이 기대되는 부문을 강화하는 등 사업 구조를 재정비하고 있다. 특히 최근 미국 정부의 국방 예산 축소에도 불구하고 고유 사업인 정부 군수 장비 생산에 집중하겠다는 방침이다.

최근 이 회사는 90억달러(약 10조4103억원)를 들여 블랙호크 헬기의 제작사인 시코르스키를 인수한다고 밝혔다.

이는 록히드마틴이 지난 1995년 마틴 마리에타를 억달러에 인수한 이후 최대 규모다. 이번 거래는 내년 초에 마무리될 것으로 전망된다.

그러나 이번 인수로 경영 및 재정에 부담될 수도 있다는 관측도 존재한다.

국제 신용평가사 무디스의 러셀 솔로몬 부대표는 "시코르스키 인수는 미 국방부의 헬기 획득 사업에서 록히드마틴에 큰 경쟁력을 제공한다"면서도 "그러나 이 거래는 경영 및 재정 위험 증가를 가져온다"고 말했다. 무디스는 록히드마틴의 신용 등급 전망을 '긍정적'에서 '안정적'으로 낮췄다.

반면 비국방사업 분야는 축소 중이다. 록히드마틴은 경쟁사들이 가격을 낮추면서 민간 부문 사업이 수익성이 낮다고 판단하고 올해 말까지 비국방사업 분야의 매각이나 분리를 결정할 계획이다. 록히드마틴의 비국방부문의 연가 매출은 약 60억달러, 직원 수는 1만7000명 정도다.

◆ 월가 UP & DOWN

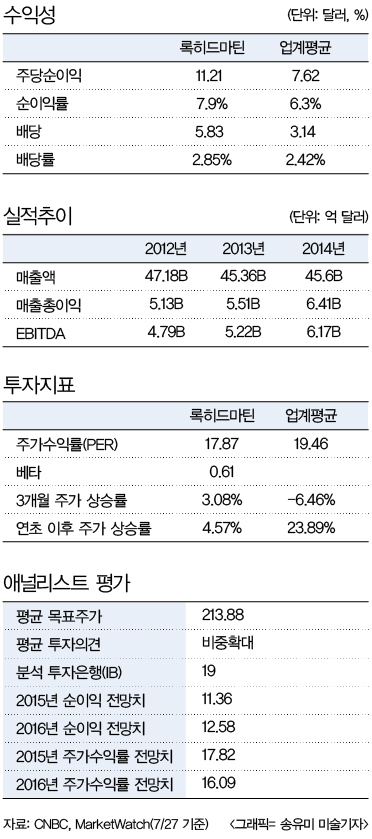

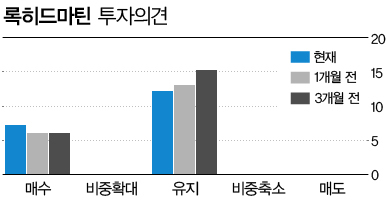

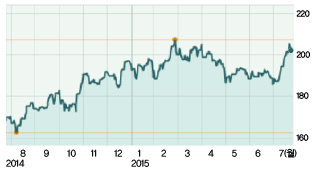

록히드마틴에 대한 월가의 평가도 대체로 무난한 편이다. 마켓워치가 집계한 19개 기관의 평균 목표 주가는 213.88달러로 24일 종가 201.05달러보다 약 6.4%의 상승 여력이 있는 것으로 분석된다.

19개 기관 중 12개 기관이 투자의견을 '유지'로 제시했으며 7개 기관은 '매수'가 바람직하다고 조언했다.

록히드마틴은 최근 2분기 실적 발표에서 올해 주당 수익 전망치를 11.00~11.30달러로 지난번 전망치 10.85~11.15달러보다 상향 조정했다.

실적 개선과 함께 수익성이 낮은 사업의 정리가 예상되는 점도 록히드마틴 주가 흐름의 전망을 밝게 한다.

씨티그룹의 제이슨 걸스키 애널리스트는 "경쟁이 치열하고 낮은 수익률을 가진 서비스 사업을 정리하는 것은 록히드의 장기 성장 전망에 긍정적"이라고 전망했다.

씨티그룹은 최근 록히드마틴의 목표 주가를 227달러에서 232달러로 상향했으며 골드만삭스도 225달러에서 237달러로 올렸다.

[뉴스핌 Newspim] 김민정 특파원 (mj72284@newspim.com)