[뉴스핌=한기진 기자] “안심전환대출로 갈아타야 하나?” 대기업 차장 김 모 씨는 아파트 대출금을 변동금리에서 고정금리로 전환할지 고민이다. 변동금리 주택담보대출을 장기 고정금리로 전환하는 안심전환대출의 금리가 2.8%내외라는 말을 듣고서다. 김씨는 “1년전 4억원짜리 아파트를 사면서 10년 만기 일시상환조건으로 2억원을 빌린 대출금리(변동)가 3.3%로 떨어졌는데 (안심전환대출) 고정금리가 더 싸니 솔깃하다”고 했다.

김씨처럼 변동금리 만기 일시상환조건 대출자라면 안심전환대출로 갈아타기를 고민할 수밖에 없다. 주택금융공사가 판매해 금리 경쟁력이 시중은행을 압도한다. 금융당국이 2.8% 내외를 예상하는 것도 25일 기준 국고채 5년금리 2.13%에 금융비용을 더해 나온 수치다. 지난해 12월 말 기준 은행권 주택담보대출 가중평균금리(신규대출 기준)는 3.33%로 0.5%포인트 더 비싸다. 그 대출 규모만 255조원에 이른다는 게 금융당국 추정이다.

◆ "만기일시상환 대출자, 평균 5~7년이면 집 팔아", 원금상환 이유 없어

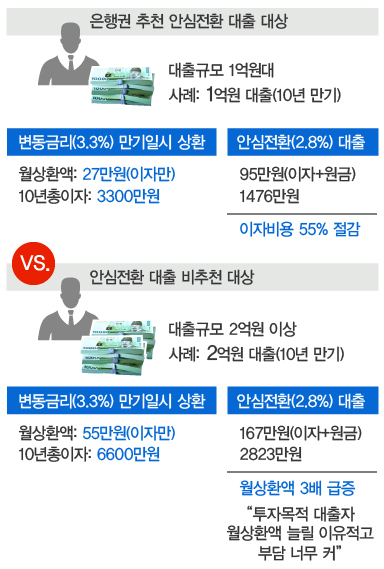

김 씨의 사례를 보면, 그의 대출이자는 매달 평균 55만원씩 10년간 총 6600만원에 달한다. 그러나 안심전환대출로 갈아타면 총 대출이자는 2823만원으로 만기 일시상환대출보다 무려 3777만원이나 아낄 수 있다.

또 하나의 혜택으로 10년 이상 장기 주택담보대출의 경우 이자소득공제가 가능하다(기준시가 아파트 4억원 이하의 경우). 총 대출기간 동안 1000만원의 소득공제 혜택을 볼 수 있다.

이런 점만 보면 안심전환대출을 선택해야 하지만, 현실은 다르다.

시중은행 부동산금융 담당 부장은 “만기 일시상환대출자 대부분은 평균 5~7년이면 대출을 갚고 길어봤자 7~8년으로, 이 기간이 끝나면 주택을 팔기 때문에 대출을 장기로 유지할 생각이 없다”면서 “대출만기 10년이면 주택구입 연령대의 직장인은 은퇴시기가 된다”고 말했다.

만기 일시 상환대출자의 상당수가 투자 목적으로 주택을 구입하기 때문에, 안심전환대출로 원금을 상환할 욕구가 적다는 것이다.

김 씨의 경우 안심전환대출을 이용하면 매달 원금과 이자를 더해 167만원을 상환하는데, 현재 55만원씩 내던 것에 비해 3배나 늘어난다.

안심전환대출은 월 상환부담을 다소 줄여주는 70% 분할상환 제도가 있다. 매달 갚아야 하는 원리금의 70%만 상환하고 나머지는 만기에 일시 상환하는 방식이다. 김 씨는 매달 원금 1억4000만원을 갚고 6000만원은 만기에 일시에 상환하기 때문에, 매달 원금과 이자 130만원만 내면 된다.

◆ "금리인상 시기 다가와, 실수요자 충격 대비용으로 안심전환대출해야"

은행권에서는 도시근로자 연소득 5600만원을 기준으로, 안심전환대출의 최적격 대출 규모는 1억원대로 보고 있다. 2억원이 넘어가면 월 상환부담이 매우 커, 현실적으로 어렵다고 본다.

1억원을 3.3%에 만기 10년 만기 일시상환대출로 빌리면 이자는 매달 27만원씩 총 3300만원을 내야 한다. 안심전환대출은 매달 원금 포함 95만원씩만 내기 때문에 월 상환부담액이 100만원 내외로 들어오고, 총 이자도 1476만원으로 이자비용을 55%나 줄일 수 있다.

금융당국의 의중도 만기 일시 상환대출에서 투자수요 목적은 제거하고 실수요자는 갑작스런 금리인상에 대비할 수 있도록 유도하는 데 있다.

김용범 금융위원회 금융정책국장은 “미국의 금리 인상으로 대내외 금리가 오르면 부채가구의 이자 부담이 가중될 가능성에 대비해야 하기 때문에 빚을 나누어 갚아나가는 구조를 정착시켜야 한다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)