[뉴스핌=노희준 기자] 2015년 은행권 40조원 규모의 단기·변동금리·일시상환 주택담보대출을 장기·고정금리·분할상환 대출로 전환하는 작업이 추진된다. 내년 1분기부터 사실상 가계부채지만 기업대출로 분류되고 있는 자영업자 부채통계가 세분화되고 신용정보사 통계를 활용해 체계적으로 관리된다. 가계부채 관리를 통해 우리 경제의 위험요인에 선제적으로 대응하겠다는 취지다.

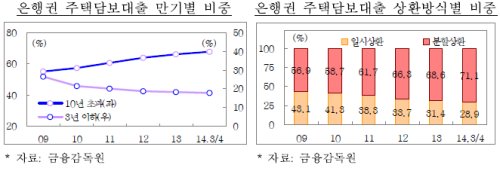

정부는 '2015년 경제정책 방향'를 통해 이와 같은 가계부채 관리강화 방안을 22일 제시했다. 가계부채 구조의 개선에도, 고정금리·비거치식분할상환 대출 비중은 아직 낮다는 지적이다. 9월 말 현재 은행권 주택담보대출 기준으로 고정금리 비중은 20.9%, 비거치식분할상환 비중은 24.1% 수준이다. 연도별 가계부채 구조개선 목표에 따라 내년에는 고정금리·분할상환 주택담보대출 비중을 각각 25%로 늘려야 한다.

정부는 고정금리와 비거치식분할상환 주택담보대출에 대한 세제유인도 강화한다. 내년부터는 만기 15년 이상 고정금리로 비거치식 분할상환으로 주택담보대출을 받으면 이자 소득공제 한도가 현행 1500만원에서 1800만원으로 늘어난다. 만기 10∼15년의 주택담보대출을 고정금리나 비거치식 분할상환을 하면 300만원의 한도의 소득공제를 새로 부여한다.

정부는 2015년 1분기에 구조전환 대상 및 요건, 대출금리 체계 등 주택담보대출 구조전환 세부기준을 마련하고 3월에 대출전환에 나설 계획이다.

또한 자영업자 부채 통계의 체계적 관리에 나선다. 최근 자영업자 대출이 빠르게 증가하고 있으나, 가계 및 기업 성격이 혼재해 체계적 통계구축이 미흡하다는 지적이다. 이에 따라 개인사업자 대출 통계(기업대출)를 업종별(제조업, 도매업, 소매업, 음식업, 숙박업), 담보별로 세분화하고 업권별 차이도 통일키로 했다. 또한 감독당국에서 직접 파악하기 어려운 통계는 신용정보사 통계를 보완적으로 활용해 보다 상세하게 모니터링 할 예정이다.

내년 1분기에 개인사업자 대출(기업대출) 통계를 개선하고 1월부터는 신용정보사 자영업자 대출(가계+기업대출) 통계를 주기적으로 점검키로 했다.

이와 함께 NH농협, 신협, 새마을금고 등 상호금융에 대해 비주택담보대출의 관리감독을 강화하는 한편, 조합 예탁금 과세특례 정비 등을 통해 위험의 전이 및 확산 가능성을 방지할 계획이다. 이를 위해 상호금융 상가·토지담보대출에 대한 담보인정비율(LTV) 적용 가이드라인를 마련하는 등 부동산담보대출 관리를 강화키로 했다. 수신 확대의 근본 요인인 예탁금 비과세 혜택을 현 조세특례제한법에 계획된 단계적 저율과세로 전환 후 폐지할 방침이다.

1분기 내로 상호금융의 상가·토지담보대출 LTV 적용 가이드라인를 마련하고 내년 말에 예탁금 비과세 혜택을 정비할 계획이다.

마지막으로 정부는 취업 후 상환 학자금대출(ICL)에 대한 최소의무상환비율을 소득수준과 연계해 차등 적용키로 했다. 현재는 일정 기준소득(1856만원)이상 시 초과분의 20%를 일률적으로 적용하고 있다. 이를 위해 관련법령 개정을 내년 하반기에 추진키로 했다.

[뉴스핌 Newspim] 노희준 기자 (gurazip@newspim.com)