[뉴스핌=이영기 기자] 롯데케미칼이 저가 나프타 투입효과를 4분기 중반부터 본격화적으로 누릴 것으로 예상된다.

12일 이희철 하이투자증권 연구원은 "석유화학 기초원료인 나프타 가격은 지난 3분기 평균 톤당 900달러 이상을 기록한 이후 9월경부터 유가 하락 및 공급과잉 영향으로 본격 하락세를 보여 왔다"며 이같이 내다봤다.

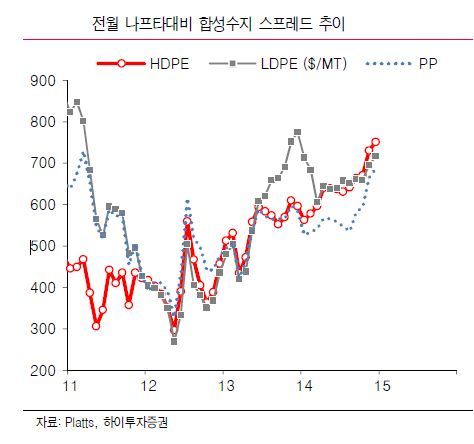

현재는 톤당 680달러대를 기록하고 있어 에틸렌, 프로필렌 등 기초유분과 합성수지 가격도 동반 하락세를 나타내고 있다.

합성수지의 경우 가격 하락폭이 원가(나프타) 낙폭에 비해 크지 않아 제품 스프레드는 오히려 지난 3분기 평균대비 톤당 100달러 이상 높은 수준을 유지하고 있다.

유가 하락세 지속시 연말로 갈수록 제품 수요가 둔화될 수 있는 우려도 존재하지만, 대체로 합성수지 중심으로 금년 4분기에 국내 NCC업체의 실적 개선이 예상된다.

특히 롯데케미칼의 경우 PE/PP 총 생산능력이 연산 317만톤(인도네시아 제외) 규모로 제품마진 개선에 따른 효과가 커질 것으로 기대된다.

물론 부타디엔(BD) 등 일부품목이 전기대비 둔화될 것으로 추정되나, 합성수지 부문의 개선폭이 커질 수 있다는 점에서 전분기대비 실적 개선세를 보인다는 것.

더불어 단기적인 실적 모멘텀도 개선되고 있다는 점은 긍정적이다. 향후 석유화학 수급이 올레핀을 중심으로 타이트할 전망이고 저가 나프타 투입효과가 본격화될 수 있다는 점에서 단기적인 모멘텀이 호전될 전망이다.

이 연구원은 "저유가 상황을 감안하면 금년 및 내년 실적은 기존 전망치보다 다소 개선될 것으로 추정된다"며 "따라서 투자의견을 매수로 상향 조정하며, 동사 목표주가도 19만원(기존 16.5만원)으로 상향 조정한다"고 말했다.

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)