이 기사는 3일 오전 10시 55분 뉴스핌의 프리미엄 뉴스 '안다(ANDA)'에 표출한 기사입니다.

[뉴스핌=정탁윤 기자] #직장인 유영수(38세)씨는 최근 정부의 사적연금 활성화 방안 발표를 접하고 개인연금에 관심을 가지게 됐다. 은행과 보험사 상품을 알아보다 우연히 종신보험을 연금으로 전환할 수 있다는 사실을 알게됐다. 마침 입사 초기인 지난 2009년 주변 설계사의 권유로 종신보험에 가입한 것이 기억났다.

유 씨가 가입한 종신보험상품은 모 외국계 생명보험사의 변액종신보험으로 월 13만원씩 20년 납부하는 상품이었다. 사망보장금은 1억원. 유 씨는 상담사 직원으로부터 종신보험을 10년 이상 납부하고 45세 이후가 되는 시점부터 연금전환이 가능하다는 설명을 들었다.

만약 60세때 연금을 받겠다고 신청을 하면 해약환급금으로 연금을 나누어 받게된다는 것이다. 대신 1억원의 사망보장금은 없어지고, 투자수익률을 최대 7%라고 가정했을때 약 4000만원 정도의 해지환급금을 월 10~20만원씩 받을 수 있다고 했다. 일반 연금보험보다는 받는 금액이 적지만 사망해야만 유족들이 혜택을 받을 수 있다고 생각했던 종신보험이 생전에도 연금으로 받을 수 있다는 생각에 솔깃했다.

시중에 많이 나와 있는 연금저축이나 연금보험외에 추가로 사적연금을 가입할 여력이 없을때는 어떻게 할까? 이미 가입한 종신보험을 적정 시점에 연금으로 전환하는 것도 하나의 대안이 될 수 있다.

류건식 보험연구원 고령화연구실장은 3일 "정부의 사적연금 활성화 대책을 가입단계, 운영단계, (연금으로) 받아가는 단계로 나눠볼 때 가입단계 대책은 잘한 것 같지만 정작 연금으로 받아가지 않으면 의미가 없다"면서 "연금화를 유도하기 위한 대책중 종신보험을 연금으로 전환하는 것도 좋은 대안이 될 수 있다"고 지적했다.

기존의 종신보험은 말 그대로 피보험자의 사망시에만 1억~2억 원, 많게는 3억 원 정도의 사망보장금을 받을 수 있었다. 가장이 뜻하지 않은 사고로 사망할 경우 유족들의 경제적 뒷받침을 위한 것이 종신보험의 당초 취지다. 사망시 보장금액이 크다 보니 초기 가입비가 다른 보험에 비해 다소 비싼편이다.

그런 1세대 종신보험이 나온 뒤 종신보험에 대한 사회적 인식이 확대되며 사망시 보다 살아 있을때 혜택을 받고 싶어 하는 요구가 커졌다. 그래서 나온 것이 암이나 뇌출혈, 급성심근경색 등 중대질병에 걸렸을때 사망보장금의 일부를 미리 받을 수는 상품이다.

여기에 더해 사망보장금 대신 살아생전 연금으로 받기를 원하는 고객들의 요구에 맞게 나온 상품이 '연금전환되는 종신보험'이다. 1세대 종신보험도 연금전환이 가능했지만 최근 출시된 상품들은 연금전환 기능을 강화한 것이 특징이다. 연금전환을 할때 연금전환시 기준이 아닌 '가입시'의 경험생명표를 적용하여 기존 종신보험대비 연금 수령액을 좀더 늘리도록 한 것 등이 그것이다.

경험생명표는 보험 가입자를 대상으로 성별·연령별 사망률 및 평균수명을 분석한 통계로, 고령화로 연금을 받는 사람이 많아지기 때문에 최근 경험생명표가 아닌 과거 경험생명표를 적용해야 받는 보험금이 많아지게 된다.

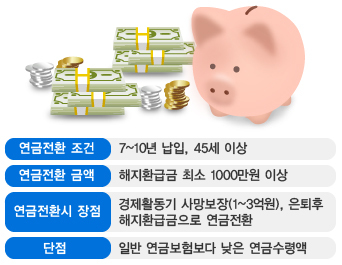

시중에 나와 있는 연금전환형 종신보험 상품마다 조금씩 차이는 있지만 대개 7~10년 납입, 45세 이후부터 연금전환이 가능하다. 또 납입보험료 전체가 아닌 보험회사 사업비 등을 뗀 해지환급금을 나눠 받는 구조다. 따라서 상품마다 다르지만 해지환급금이 최소 1000만원 이상은 돼야 한다. 2000년대 이후 나온 상품이 많아 실제 연금전환한 가입자는 많지 않지만 이르면 10년 후부터는 연금전환 가입자가 많아질 것으로 예상하고 있다.

대형 생명보험사 한 관계자는 "연금전환형 종신보험의 장점은 자녀가 어려서 사망에 대한 보장이 필요할 때는 보장을 받고, 자녀들이 직장을 다녀서 특별한 생계에 대한 고액 보장이 필요 없을때 연금으로 전환한다는 것"이라며 "향후 사망보험금을 줄이는 대신 연금액을 늘리는 상품들이 점점 늘어날 것"이라고 말했다.

[뉴스핌 Newspim] 정탁윤 기자 (tack@newspim.com)