메이잉썬(美盈森,002303.SZ) = 종이포장업계의 숨은 1등, 가전제품업계 성장 덕 톡톡

추천이유

추천이유◇투자 제안 4가지 이유

1) 종이포장업계 성장가능성 크고, 경쟁구도 분산되어 있어

종이포장은 사용범위 가장 넓은 포장방식으로, 중국 종이포장업계 장기적 고속 성장단계에 진입(연평균성장률 19%), 업계 성장가능성(약 5000억 위안) 큰 것으로 점쳐지며 분산된 경쟁구도(Tpo 10업체의 시장점유율 10% 미만) 양상 띠고 있음. 우수 포장업체의 내부 확장 및 인수합병 통해 중국 포장업계 선두기업 탄생 위한 역사적 기회 도래.

2) 성장동력 강하고, 종이포장업계의 선두기업으로서의 윤곽 드러내

- 가전제품 소비의 빠른 증가세에 힘입어 구고객의 주문량 증가(고객의 약 65%가 가전제품분야에 집중), 순이익 안정적 확대, 실적 상승세 뚜렷.

- 포장일체화로 동종업계 리드, 신고객 꾸준히 증가(가전제품, 군수업체, 화장품, 사치품 등). 올 들어 자라(ZARA)•하만(HArman)•중싱통신(ZTE) 등 7개 기업의 공식 포장업체로 지정됨.

- 업계내에서 우량타겟 적극 모색하며 인수합병 및 통합 추진 중, 이에 따라 상장사 실적 상승 기대

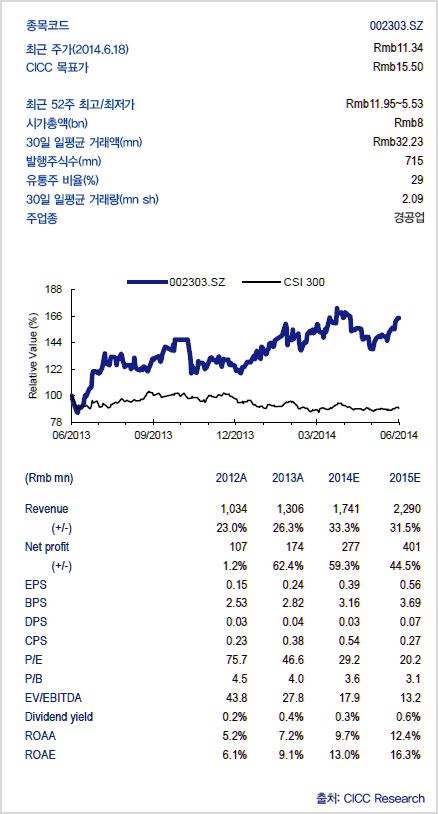

3) 신(新)기지 생산설비 이용률 제고로 실적 빠른 성장세 지속, 반기 실적 성장률 50% 수준일 것으로 전망.

충칭•쑤저우•둥관 3개 신기지 생산설비 이용률 꾸준히 제고되며 실적상승 견인, 생산목표 달성 후 수입 2013년대비 1.2배 늘어날 것으로 전망. 2014-2015년 실적 연평균 성장률 52%로 예상. 현재 주가 기준 2014년 주가수익비율 28.7배지만 향후 추가 상승도 기대.

4) 수익능력 업계 선두, 재무재표 화려

자기자본이익률(ROE), 바닥에서 상승세. 경영상의 현금흐름 순이익보다 크고 은행대출 없음. 신기지 설비 이용률 제고로 매출총이익률•순이익률 모두 안정적 성장

◇주가상승 견인요소

1) 둥관•충칭•쑤저우 3개 신기지의 설비 이용률 꾸준히 상승하며 이윤 탄력도 커짐.

2) 새로운 우량고객 증가, 가파른 실적 상승 실현한 탄탄한 토대

3) 업계내 우량 기업 모색 및 인수합병 추진, 상장사 실적 끌어올릴 것으로 기대.

◇전망 및 제안

- 권리락 후 2014-2015년 주당순이익(EPS) 동기대비 각각 59.3%, 44.5% 증가한 0.39위안, 0.56위안 전망.

- 강력 추천.

포장업계의 시장가능성 밝아. 우세한 경쟁력 및 고객구조로 업계 통합자 될 전망. 분명한 성장논리와 꾸준한 신고객 개척이 주가상승 견인할 것. 예상가는 15.5위안.

◇리스크

고객 주문 완료 시기 예상에 못 미치거나 원자재가격 요동칠 경우 리스크 우려.