신저우방(新宙邦 300037.SZ) = 고속 성장중인 리튬전지업계 리더

신저우방(新宙邦 300037.SZ) = 고속 성장중인 리튬전지업계 리더추천이유

◇투자제안 2가지 이유

1) 글로벌 경제회복속도 더딘 상황에서 전세계 리튬전지시장 화려한 성적표. 전체 수요는 전년대비 34.9% 증가한 51.5mn kWh, 3년간 연평균 성장률 40% 이상 기록하며 리튬전지업계 황금발전기 진입. 전체적인 경쟁구도 살펴보면, 한중일 3개국이 핵심으로 글로벌 공급량의 95% 이상 담당.

이중 중국 리튬전지산업 부상으로 중국 로컬 기업들의 시장 점유율 확대 견인. 2013년 중국 로컬 신소재 기업들의 시장점유율 25.1% 육박하며 일본과 한국 바짝 추격. 업계의 빠른 성장에 더해 국제 제조업체(테슬라, BMW)의 중국내 경영 심화 및 중국 로컬 자동차제조업체의 전기자동차 생산판매 확대로 리튬전지시장 빠른 성장 실현, 관련 중국 로컬기업들 수혜볼 것.

2) 신저우방, 리튬전지 전해액 소재 강자

탄탄한 기술개발력과 고객서비스로 국제 리튬전지 생산업체 공급체인에 진입. 여기에는 삼성(BMW 전기자동차 전지 공급업체) 포함해 한국과 일본 등 일류제조업체 포진해 있음. 특히 같은 기간 제품 순이익 경쟁상대 크게 웃돌았으며 2008년부터 삼성 공급업체로 선정된 이후 순이익 증가율 25%에서 30%로, 다시 35%대까지 가파르게 상승. 올해 난퉁(南通)의 5000t 프로젝트 가동되며 수익에 기여, 신저우방의 업계 내 지위 및 수익능력 부각시킬 것.

다운스트림에서의 응용은 현재 고용량 리튬전지 소비의 62.8% 차지. 향후 리튬전지의 고속성장은 교통수단 동력용 전지가 견인할 전망. 2013년 당시의 비중은 22%, 연평균성장률은 58% 기록. 전기화학업계의 발전은 용량•수명•비용 3대 요소에 의해 결정될 것이며 향후 화학공업소재 생산업체와 다운스트림의 전지생산업체가 전략적으로 협력하는 구도 나타날 것으로 예상. 현재 공급체인 포진 기업 중 성장속도 면에서 경쟁상대 앞질러.

◇주가상승 견인요소

1) 테슬라, BMW와 비야디 등 로컬 친환경자동차의 판매열기 지속. 기가팩도리 등 외부요소도 호재

2) 난퉁 5000t의 전해액 프로젝트 완공, 친환경자동차 및 부대시설정책 지원도 예상 뛰어넘어

◇전망 및 제안

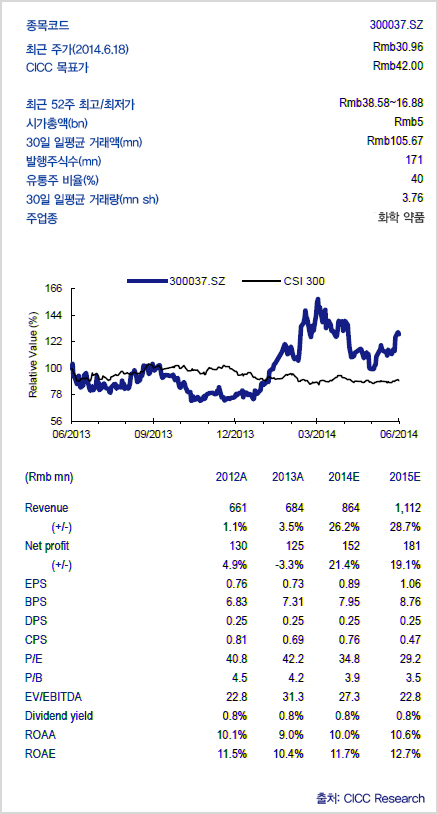

2014년과 2015년 주당순이익은 동기대비 각각 21.4%, 19.1% 증가한 0.89위안, 1.06위안, 주가수익비율은 각각 34.1x, 28.7x로 전망.

◇리스크

전해액업계의 생산과잉, 자재가격 지속적 하락으로 인한 리스크 우려.