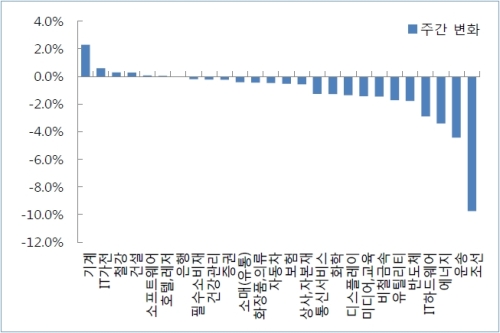

[뉴스핌=정경환 기자] 이번 주(7~11일) 코스피는 상승 기조가 유지되는 가운데 실적에 따른 차별화 장세가 나타날 전망이다.

6일 한국거래소에 따르면 지난주 코스피는 삼성전자의 약세가 이어졌으나 미국과 중국 지표 호조에 따른 글로벌 경기 회복 기대감에 주간 기준 약 1.06% 상승했다.

김형렬 교보증권 투자전략팀장은 "7월 첫째 주 주식시장은 3분기 전체 투자환경에 대한 걱정보다 경기모멘텀 강화와 실적 개선 등의 기대가 반영된 것"이라고 분석했다.

그는 이어 "7월 둘째 주 주식시장은 글로벌 경제 상황을 판단하는 거시지표 결과와 상장기업 2분기 실적이 본격적인 영향을 줄 것"이라고 내다봤다.

이번 주는 8일 한국과 미국이 각각 삼성전자, 알코아 실적 발표를 시작으로 본격적인 2분기 실적시즌에 돌입한다.

김병연 우리투자증권 연구위원은 "오는 8일, 한국과 미국의 2분기 어닝시즌이 시작된다"며 "한국은 유사한 수준, 미국은 5.2% 증가가 예상된다"고 말했다.

현재 코스피 2분기 순이익 전망치는 23.8조원 수준으로 이는 전년동기 대비 18.9%, 전분기 대비 15.1% 증가한 수치다. 하지만, 실적 발표 전까지 하향 조정 지속되며 전년동기 및 전분기와 유사한 수준이 될 것이란 설명이다. 실제 지난 6월 초 -11.9%까지 개선됐던 이익수정비율은 최근 -14.6%로 악화 중에 있다.

실적 하향 조정이 계속되고 있지만, 쇼크로까진 이어지지 않을 것으로 보인다. 이미 기대치가 내려가 있기 때문이다.

오태동 LIG투자증권 투자전략팀장은 "낮아진 눈 높이 때문에 안도할 가능성이 높다"면서 "최근 2주 동안 발표된 삼성전자 리포트의 2분기 추정치는 7.96조원으로 이미 하향 조정이 가파르게 진행되는 등 전체적으로 이번 2분기 실적시즌은 실망보다는 안도할 가능성이 크다"고 판단했다.

김 팀장은 "2분기 예상이익은 1분기 실적 발표 이후로도 꾸준히 하향 조정이 됐던 만큼 예상 밖 어닝쇼크의 발생 빈도는 줄고 미국과 중국의 거시지표 결과는 주식을 포함한 위험자산 선호 강도를 결정지을 것"이라며 "완만한 오름세는 유지될 것"이라고 기대했다.

전체적으로 상승 기조는 유지되겠지만, 세부적으로는 실적에 따라 차별화된 주가 흐름을 감안해야 한다는 조언이다.

이정민 KDB대우증권 연구원은 "이번 주 코스피는 좁은 박스권 내에서 실적에 따른 차별화 장세가 이어질 것"이라며 "수출주 중 이익 개선의 가시성이 보이는 기업 즉, LG이노텍과 LG전자 그리고 SK하이닉스 등과 내수주 가운데 밸류에이션이 낮고 기관 수급 여력이 높은 은행, 증권, 호텔레저 및 건설 업종에 대한 긍정적 접근이 필요하다"고 언급했다.

[뉴스핌 Newspim] 정경환 기자 (hoan@newspim.com)