[뉴스핌=우수연 기자] 금리 상승기 투자 대안으로 주목받는 하이일드 채권이 과거 몇년간과 같은 높은 수익률을 기대할 수 없을 것이라는 전망이 나와 눈길을 끈다.

하나대투증권 김상만 연구원은 "지금은 하이일드 채권의 기대수익률은 과거보다 낮춰 잡고 예상위험은 과거보다 높인 상태에서 접근해야 한다"고 주장했다.

이는 미국의 테이퍼링 경기가 회복되면 기업의 부도율이 낮아지며 하이일드 채권의 전망도 긍정적으로 유지될 것이라는 시장의 중론과는 반대되는 의견이다.

뉴스핌이 지난 1월초 28개 금융기관을 대상으로 실시한 설문조사를 분석한 결과, 단기투자 관점에서 하이일드 채권 투자에 대해 유지 또는 확대를 답한 비중은 76%를 육박했다. 중·장기적인 투자에서도 과반이 넘는 64%의 응답자가 유지 또는 확대를 답했다.

◆ 최저 수준 부도율 "뒤통수 칠 수 있다"

올해 하이일드 채권을 긍정적으로 전망하는 전문가들은 미국 경기가 살아나면서 기업들의 실적이 개선돼 부도율이 낮아질 것이라는 점을 꼽고 있다.

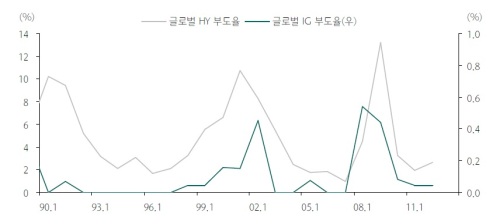

하지만 김 연구원은 기업 부도율의 후행성에 주목했다. 현재는 부도율이 낮은 기업이더라도 미국이 경기회복을 지나 긴축 정책을 펼치기 시작하면 한계기업에게는 부담으로 작용할 수 있다는 얘기다.

즉, 저금리 상태의 우호적인 금융시장 여건에서는 한계기업들의 부도율이 펀더멘털 대비 낮게 유지될 가능성이 높다는 분석이다.

그는 "투자를 결정한 시점에서 부도율은 낮을 수 있으나 그 시점이 금융시장 버블의 정점이었을 경우 부도율의 상승이 뒤통수를 칠 수 있다는 점을 염두에 두어야 한다"고 지적했다.

이어 "따라서 부도율이 지금과 같이 과거 평균 대비 낮은 상황에서는 부도율의 상승 가능성을 유념하고 투자에 임하는 것이 필요하다"고 덧붙였다.

◆ "하이일드채, 투자등급 채권 대비 크게 메리트 없어"

김 연구원은 하이일드채권(일반적으로 S&P 신용등급 기준 BBB등급 이하)을 신용등급이 우량한 투자등급 회사채와 비교해 고평가 여부를 분석했다.

미국 시장을 기준으로 1920년 이후 연도별 투자 등급과 투기 등급 채권의 부도율 차이의 평균은 2.67% 수준이다. 통상적인 채권 투자자의 자금 회수율을 40% 수준으로 가정했을 때 최종 손실율 차이는 1.6%[2.67%*(1-0.4)]다.

즉, 투기등급에 해당하는 하이일드 채권이 적어도 투자등급 회사채보다 1.6% 이상의 추가수익률을 낼 때 투자할만한 가치가 있다는 설명이다. 2013년말 현재 투자등급-투기등급의 수익률 스프레드는 1.62% 수준이다.

김 연구원은 "지금의 (투자-투기등급 채권 수익률) 스프레드는 장기적으로 적정수준에 있으며, 가격 부담이 커지는 느낌이지만 그렇다고 비싸다고 할 수도 없는 정도다"라고 평가했다.

이어 "지금 상황은 점점 신규투자가 부담스러운 영역으로 들어가고 있다"며 "최근 몇년과 같은 높은 투자 수익률을 기대하기는 어렵다고 판단된다"고 말했다.

다만 "지금의 하이일드채권 투자매력도는 점점 하락추세에 있으나 타 자산대비 매력도가 아직 남아있다"며 "투자만기는 과거에 비해 짧게 접근하는 것이 필요할 것"이라고 덧붙였다.

[뉴스핌 Newspim] 우수연 기자 (yesim@newspim.com)