[뉴스핌=강소영 기자]

이 글은 바이두가 구글보다 건재하다고 할 수는 없지만, 성장 가능성과 사업 전망에서 구글보다 앞선다는 것을 바이두 주식 추천의 근거로 제시했다.

세계 검색 시장에서 구글의 점유율은 65%, 바이두의 점유율은 8%로 바이두가 크게 뒤진다. 그러나 세계 최대의 인터넷 시장 중 한 곳인 중국의 검색 시장에선 바이두가 점유율 70%로 절대우위를 점하고 있다. 게다가 2010년 중국 검색에서 철수한 구글이 언제 중국 시장으로 돌아갈 수 있을지도 미지수여서, 중국 시장에서 바이두의 위상은 한동안 지속될 것으로 보인다.

매출 증가 측면에서도 바이두가 구글보다 낙관적인 평가를 받고 있다. 두 회사 모두 매출 증가세가 둔화하고 있지만, 바이두의 매출 증가율은 여전히 40~50%로 높은 수준을 유지하고 있기 때문이다.

또한, 바이두의 주식이 저평가됐다는 점도 추가 매수 필요성의 근거가 되고 있다. 구글의 주가수익비율은 17배에서 25배까지 늘었지만, 바이두의 주가수익비율은 32배에서 최근 19배까지 떨어졌다. 이는 현재 시장이 구글의 영업 전망을 더 낙관적으로 평가한다는 의미이지만, 매출 증가폭과 중국 시장에서의 지위를 고려할 때 바이두가 19배의 주가수익비율을 충분히 소화할 수 있다는 평가다.

미국의 인터넷 투자정보 업체 모틀리 풀도 3월 바이두의 주가가 앞으로 20~25% 오를 것이라고 전망했다.

물론 바이두의 사업 전망이 '장밋빛' 일색만은 아니다. 바이두의 올해 1·4분기 순이익이 시장의 예상보다 낮은 20억 4000만 위안에 그치면서 지난 5년간 평균 64%의 성장률을 유지하던 순이익 증가율이 전년 동기 대비 8.5%로 크게 꺾였다. 새로운 검색 사이트 치우(奇虎)닷컴 등 경쟁사의 추격도 갈수록 거세지고 있다.

그러나 바이두의 주가수익비율과 최근 들썩이던 주가가 이런 부정적인 요소를 모두 소화해냈다는 것이 시장의 분석이다. 최근 바이두의 주가는 주당 80~90달러 사이에서 안정된 모습을 보이고 있다.

◇ 나스닥 상장과 과감한 전략

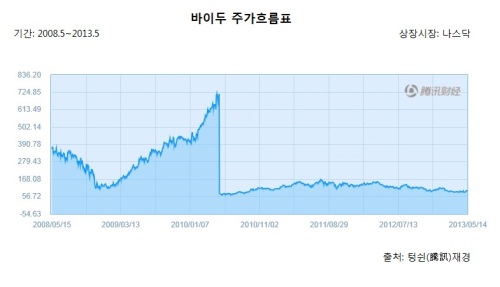

바이두는 회사 창립 6년 만인 2005년 8월 나스닥에 입성했다. 1주당 발행가 27달러였던 바이두 주가는 거래 첫날 장중 한때 150달러까지 치솟았고, 종가 122.54달러로 발행가보다 354% 폭등하는 기염을 토했다. 그후 바이두 주가는 등락을 반복하면서 기본적으로 상승세를 유지했고, 2010년 구글의 중국 시장 철수의 영향으로 700달러 이상까지 치솟았다.

이에 바이두의 창립자이자 회장인 리옌훙(李彦宏)은 2010년 5월 12일 10:1로 주식분할을 단행해 시장을 또 한번 놀라게 했다. 주식분할로 바이두의 주가는 주당 600달러 이상 떨어진 70~80달러 수준을 형성하게 됐다.

당시 투자기관과 언론은 바이두의 주식분할 비율은 6:1 정도가 적절했다며, 바이두가 주식분할 비율이 지나쳤다고 평가했다. 그러나 훗날 리옌훙의 과감한 주식분할을 통한 유동성 확대 전략이 옳았음이 밝혀졌다.

2012년 포브스 중문판은 바이두의 리옌훙을 그해 중국 최고의 기업가로 선정했다. 포브스 중문판은 바이두가 주식분할을 실시한 후 회사 실적이 꾸준히 올랐다며 그의 뛰어난 경영능력을 선정 이유로 밝혔다.

◇ 경영철학에 충실한 사업확장

최근 중국 IT 업계에서는 아리바바의 웨이보(微博·중국판 트위터) 지분 인수가 최대의 화제였다. 아리바바는 4월 29일 5억 8600만 달러에 시나닷컴(新浪)의 웨이보 지분 18%를 인수했다. 아리바바의 웨이보 지분 인수와 함께 업계는 '바이두의 웨이보 포기'에 관심을 보였다.

일각에서는 바이두의 자금력 한계 가능성을 제시했지만, 최근까지 투자에 자금을 아끼지 않았던 바이두가 자금이 부족해서 웨이보를 포기했을 리 없다는 것이 전반적인 견해다.

북경신보(北京晨報)는 5월 4일 사설을 통해 바이두의 웨이보 포기를 통해 바이두의 경영철학을 다시금 확인할 수 있다고 논평했다.

바이두는 2011년과 2012년 여행서비스 제공 업체인 취나(Qunar.com)와 인터넷 동영상 전문사이트 아이치이(愛奇藝)의 지분을 연이어 인수했다. 그리고 2013년 올해 5월 7일 3억 7000만 달러에 PPS의 동영상 사업부문을 인수하고, 이를 아이치이와 합병한다고 발표했다.

이와 더불어 바이두는 백억 위안을 출자해 클라우드 컴퓨팅 센터를 건립했고, 얼굴과 음성인식 기술 개발 등 연구개발에 8억 위안을 투입했다.

바이두의 이 같은 사업확장은 고객을 위한 검색서비스 강화라는 경영원칙으로 귀결된다고 이 사설은 평가했다. 아리바바의 웨이보 지분 인수가 본연의 서비스 품질 제고보다는 상장을 앞두고 전략적 차원에서 단행됐다면, 바이두의 사업확장과 전략방향은 양질의 검색 서비스 강화라는 원칙에 충실하다는 분석이다.

바이두의 PPS 동영상 사업부문 인수에서도 이 같은 경영철학을 엿볼 수 있다. 바이두가 2012년 인수한 아이치이는 불법 동영상이 난무하는 중국에서도 판권보호에 앞장서는 업체였다. 아이치이가 제공하는 대부분의 동영상은 '정품'이다. 이에 반해 PPS는 다량의 불법 동영상을 유통했고, 올해 2월과 3월에도 저작권 침해 혐의로 5차례 고소를 당했다.

업계에서는 아이치이와 PPS가 병합되면 바이두가 대대적인 불법 동영상 '축출'에 나설 것으로 전망하고 있다.

바이두의 PPS 병합이 물론 건전한 인터넷 문화 확립을 목표로 진행된 것은 아니다. 아이치이와 PPS의 병합으로 바이두는 중국에서 두 번째로 큰 동영상 서비스 제공업체가 된다.

업계 전문가는 인터넷 환경이 모바일로 옮겨가는 과정에서 바이두가 인터넷 동영상으로 새로운 성장동력을 찾았다고 평가하고 있다. 이로써 현재 중국 인터넷 동영상 업계의 선두주자인 유쿠(優酷)가 위협을 받게 될 것으로 보인다.

◇수익원 다각화, 광고시장서 CCTV맹추격

바이두의 올해 1분기 순익은 시장의 예상보다 약간 낮은 20억 4000만 위안을 기록했다. 전년동기 대비 8.5% 증가에 그치자 바이두 주가는 장외에서 8% 가까이 급락하는 등 시장은 실망감을 감추지 못했다. 2012년 2분기 90%를 웃돌던 바이두의 순익 성장률은 같은해 4분기 36.1%까지 하락하다 올해에는 한 자릿수로 주저 앉았기 때문이다.

바이두의 올해 1분기 순익은 시장의 예상보다 약간 낮은 20억 4000만 위안을 기록했다. 전년동기 대비 8.5% 증가에 그치자 바이두 주가는 장외에서 8% 가까이 급락하는 등 시장은 실망감을 감추지 못했다. 2012년 2분기 90%를 웃돌던 바이두의 순익 성장률은 같은해 4분기 36.1%까지 하락하다 올해에는 한 자릿수로 주저 앉았기 때문이다.

바이두는 순익 하락의 원인이 아이치이 인수때문이라고 밝혔다. 그러나 바이두의 사업전망을 필요이상으로 우려할 필요는 없어 보인다. 순익 증가율은 크게 줄었지만, 매출 성장률은 40%를 기록했다.

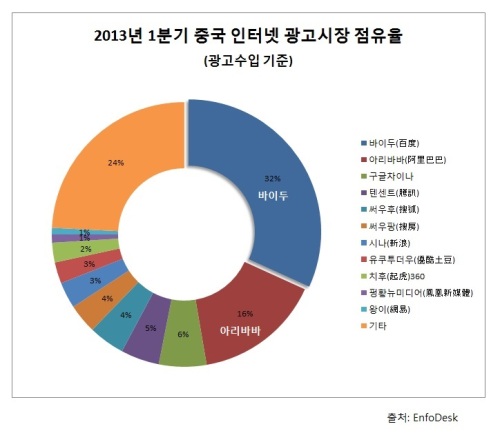

또한 바이두의 수입원 확대에도 주목할 필요가 있다. 21세기경제보도(21世紀經濟報道)는 지난 3월 바이두가 중국 광고의 제왕 국영방송사 CCTV를 맹추격하고 있다고 보도했다. 바이두가 인터넷 검색시장을 넘어서 광고시장까지 영향력을 확대하고 있는 것이다.

2012년 바이두의 광고 수입은 222억 4600만 위안(약 3조 9200억 원)으로 전년 동기대비 54.5% 증가했다. 광고 수입은 바이두 총 매출의 30%를 차지할 만큼 중요한 수입원이 됐다.

바이두는 올해 1월에는 중국 2위 보험사인 핑안(平安)보험그룹과 ′조인트 비즈니스 플랜(JBP)′을 체결하고, 핑안그룹에 맞춤형 마케팅 솔루션 방안을 제공키로 했다.

중국 광고시장의 주 무대가 TV방송에서 인터넷으로 넘어가면서 중국 최대의 포털인 바이두의 광고수입도 급등세를 보이고 있는 것이다.

바이두는 2012년 35억 8000만 달러의 매출과 16억 7800만 달러의 순이익을 기록했다. 전년대비 매출과 순이익 증가율은 각각 53.8%와 57.5%에 달했다.

[뉴스핌 Newspim] 강소영 기자 (jsy@newspim.com)