[뉴스핌=유혜진 기자] 한국전력이 한전KPS지분 매각을 결정하면서 주가에 리스크 요인이라는 전망이 지배적이었다.

12일 유가증권시장에서 한국전력은 전날대비 150원(0.63%) 오른 2만3950원에 마감했다. 이날 코스피지수가 1.5% 상승한데 비해 소폭 상승한 것. 지분 매각을 발표한 전날에는 하락했다.

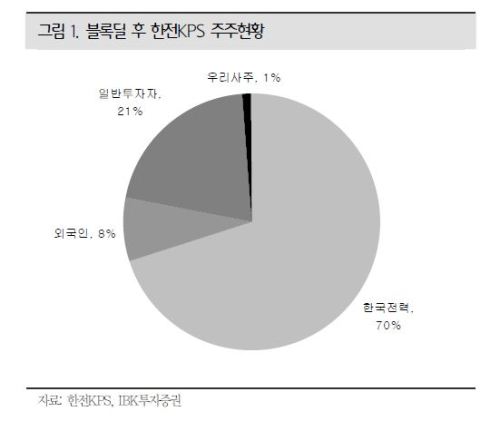

전날 한국전력은 한전KPS의 지분 75%를 보유하고 있는 최대주주로서 이중 5%(225만주)를 블록딜 방식으로 주당 4만9000원, 매각대금 총 1103억원에 처분했다.

이정민 IBK투자증권 연구원은 "지분매각은 정부의 공공기관 선진화 계획에 따라 진행되고 있지만 실질적인 이유는 한전의 이자비용 축소로 매각대금은 전액 차입금상환에 사용될 예정"이라고 분석했다.

한국전력의 지분 매각 결정에 대해 전문가들은 일제히 주가에 리스크 요인이라고 말했다. 연내 추가 매각 가능성이 충분히 있기 때문에 수급적인 부담 요인이라는 분석이다.

이정민 연구원은 "이번 블록딜을 통해 한전의 한전KPS 지분율은 70%로 낮아졌다"며 "연내 추가로 매각해야 하는 지분은 10%가 남아있어 연내 추가매각 가능성을 배제할 수 없고 나머지 지분에 대해서도 계획대로 매각이 이루어질 것이기 때문에 수급에는 리스크 요인으로 작용할 전망"이라고 말했다.

앞서 한전은 공공기관 선진화 계획에 따라 한전기술, 한전KPS, 한전산업개발, LG유플러스에 대한 보유지분 중 일부 혹은 전부를 매각하기로 되어 있다.

한편 한전KPS에 대해서는 이번 매각을 저가매수 기회로 삼을 수 있다는 의견이다. 지분매각보다 회사의 펀더멘털이 돋보이기 때문.

12일 유가증권시장에서 한전KPS는 전날대비 750원(1.59%) 오른 4만8000원에 마감했다. 한전의 지분 매각 결정으로 인해 7% 넘게 급락하면서 저가 매수세가 유입된 것.

이 연구원은 "한전KPS의 펀더멘털은 달라지지 않았고 안정성과 성장성을 겸비한 회사로서 투자매력이 여전히 높다"며 "투자의견 매수와 목표주가 5만6000원을 유지한다"고 말했다.

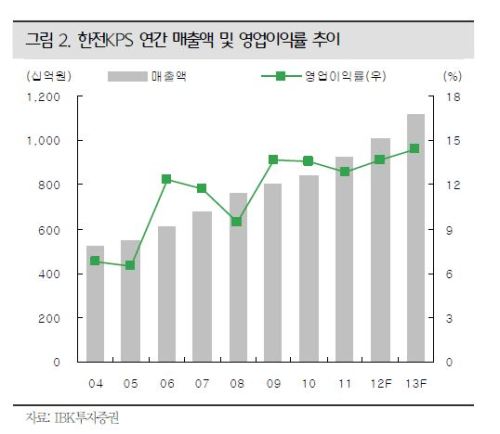

그는 이어 "한전KPS는 발전설비 정비에 특화된 기술력과 경험을 확보한 업체"라며 "국내외 발전 설비용량 증가로 지속적인 실적성장이 예상되고 국내 발전설비 노후화 및 고장증가로 안전기준이 강화되고 있어 기당 정비범위와 용량이 확대되고 있다"고 덧붙였다.

▶글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌] 유혜진 기자 (beutyfuld@newspim.com)