재무안정성 제고 가능 전망

[뉴스핌=이영기 기자] 한국신용평가는 9일 SK건설의 기존 신용등급 'A+/안정적'을 유지한다고 밝혔다.

주요 평가요소는 ▲가시화되고 있는 해외수주의 공종 및 지역 다변화 ▲그룹사와 연계한 사업 확대로 개선된 사업 안정성 ▲풍부한 수주잔고와 안정적인 사업 포트폴리오 ▲PF 사업장에서의 완화된 재무부담 등이었다.

한신평에 따르면, SK건설의 해외사업 진출 영역이 정유, 석유화학 플랜트에서 발전(터키 Tufanbeyli 화력발전, 칠레 PACO 복합화력), 통신(카타르 Dukhan) 플랜트 등으로 다변화되고 있으며, 공종도 토목(라오스 수력발전, 터키 유라시아 터널), 건축(사우디KARSAC, UAE Ruwais Housing)으로 확대되고 있다.

진출 국가도 터키, 에콰도르, 칠레, 카타르, 싱가포르, 라오스 등으로 확대되는 등 지역다변화도 활발히 이루어지고 있어 향후에도 해외수주는 호황이 지속될 것으로 전망된다.

또 SK Energy, E&S 등 대형 에너지 기업들을 계열사로 갖고 있는 SK그룹에 속해 있으면서 다른 계열사와 함께 싱가포르 Jurong Aromatic Project(1조), 오성 복합화력발전 PJT(4천억) 등의 TSP사업(Total Solution Provider)을 진행함으로써 그룹사와 연계한 사업을 확대하고 있어 성장성과 사업 안정성이 양호하다.

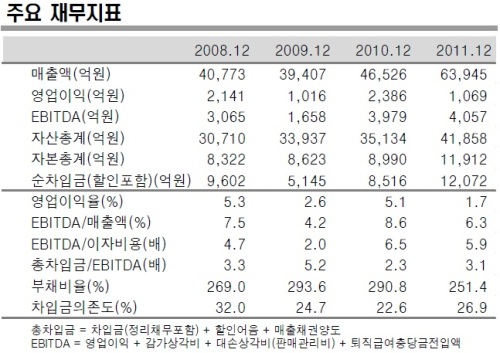

지난해에 일시적 비용부담으로 수익성이 저하, 국내외 매출채권 부담으로 차입금도 증가했으나, 일시적 성격의 부담이어서 향후 수익성 개선과 현금흐름 개선을 통한 재무안정성 제고가 가능할 것으로 전망된다.

안태영 평가실장은 "해외플랜트 위주로 사업구조가 변경됐고, 그룹 지주회사에 편입된 점 등을 고려했다"고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이영기 기자 (007@newspim.com)