이 기사는 27일 오전 5시 45분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 제약업체 노바티스(NVS)가 향후 12개월간 45%에 이르는 주가 상승을 보일 것이라는 전망이 나왔다. 경쟁사에 비해 이익이 가파르게 늘어났지만 주가에 거의 반영되지 않았다는 분석이다.

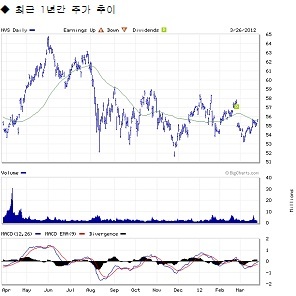

미국 투자매체 배런스는 노바티스가 지난해에 이어 올해도 차별화된 이익 성장을 지속할 것이라고 내다봤다. 펀더멘털이 뚜렷하게 향상되는 반면 지난해 주가는 고작 1% 상승하는 데 그쳤다.

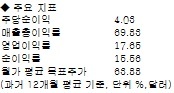

노바티스의 밸류에이션은 2012년 예상 실적을 기준으로 10배에 그치며, 배당수익률이 3.8%에 이른다는 사실을 감안할 때 상당한 저평가라고 배런스는 강조했다. 때문에 수익성과 밸류에이션 매력이 동시에 부각되면서 강한 주가 상승이 펼쳐질 것이라는 전망이다.

노바티스의 전반적인 자산 가치에 근거해 볼 때 향후 12개월 이내에 주가가 80달러까지 상승, 45%에 이르는 상승률을 기록할 것으로 기대된다.

일부 애널리스트는 노바티스의 고혈압 치료제인 디오반의 특허가 만료되면서 이에 따른 타격을 우려하고 있다. JP 모간은 노바티스의 투자의견을 ‘비중확대’에서 ‘중립’으로 하향 조정했다. 하지만 이와 관련, 배런스는 특허 만료가 이미 노바티스의 주가에 충분히 반영된 상태라고 진단했다.

JP 모간 역시 최근 부정적인 뉴스플로가 주가에 하락 압박을 가했지만 내재기업 가치에 비해 40%에 이르는 저평가를 정당화하기는 역부족이라고 지적한 바 있다.

또 테바 파마에 이어 제너릭 의약품 2위를 차지하고 있으며, 일반의약품 가운데 덱세드린과 가스-X 등 대표 상품이 든든한 매출 버팀목으로 자리잡고 있다고 강조했다.

한편 노바티스는 5개 핵심 사업 부문에 주력하는 한편 당분간 사업 분할에 나서지 않을 계획이다.