[뉴스핌=이연춘 기자] 정지선 현대백화점그룹 회장이 본격적인 경영 드라이브에 이목이 집중되고 있다. 그동안 '선(先)안정 후(後)성장'의 카드를 꺼낸 그의 전략이 속속 가시적인 성과를 내고 있어서다.

상장 계열사가 정 회장이 경영 전면에 나선 전후로 현대백화점 단 1개에서 현대그린푸드, 현대홈쇼핑, 현대HCN 등 총 4개로 늘었다. 현대백화점의 시가총액도 2008년(1월2일 개장일) 기준 2조6078억원에서 현재 4조720억원으로 1.5배 이상 커졌다.

올해 정 회장은 실직적인 경영권 승계를 마무리 짓고 그동안 경영 성과 앞에서도 몸을 낮췄지만 오너경영으로 경영 전면에 나선지 5년째를 맞고 있다.

올해 정 회장은 실직적인 경영권 승계를 마무리 짓고 그동안 경영 성과 앞에서도 몸을 낮췄지만 오너경영으로 경영 전면에 나선지 5년째를 맞고 있다.

정 부회장은 2003년 1월, 32세 때 그룹 총괄 부회장이 됐다. 당시 아버지인 정몽근 회장(현 명예회장)이 대표이사 회장 자리에 있었지만, 그가 아버지를 대신해 모든 일을 처리했다는 것은 익히 잘 알려져 있는 얘기.

2006년 12월 정몽근 회장이 명예회장으로 물러나며 정지선 부회장이 대내외적으로 그룹을 총괄하는 인물로 떠올랐다. 다음해인 2007년 12월에는 '부'를 떼고 회장 타이틀을 달았다.

◆ 과감한 공격경영이 히든카드

이때부터 정 회장의 경영 스타일이 공격적으로 변모했다. 그룹의 주력 계열사인 백화점을 잇따라 출점계획을 발표하고 현대그린푸드, 현대홈쇼핑 등 기업공개(IPO)에 성공적으로 안착시켰다는 평가를 받고 있다.

이 같은 정 회장의 공격경영이 계열사 주식가치를 어디까지 끌어올릴 수 있을까.

정 회장은 2010년 일산 킨텍스점 출점을 시작으로 2015년 아산점까지 본격적인 성장 발판을 마련했다.

일산 킨텍스점은 지난 2003년 중동점 이후 7년만의 출점이기도 하지만 정 회장 취임 후 첫 출점이라는 데 더욱 의미가 있다. 현대백화점은 올해 청주점, 2013년 양재점, 2014년 광교점, 2015년 아산점 등 매년 1~2개의 신규 점포를 출점할 계획이다.

실제 현대백화점은 2010년 기준 공정거래위원회에서 발표한 재계순위에서 자산 기준 33위에 머물렀지만 당기순이익 기준으로는 14위, 부채비율은 45%로 재무안정성 면에서는 1위에 오른 바 있다. 현대백화점그룹 전체로 지난 2003년 이후 7년 동안 3조2000억원의 순현금을 확보했고 이 중 2조2000억원은 재투자했고 8400억원의 차입금을 상환했다.

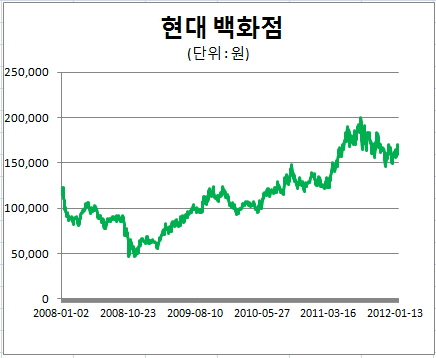

현대백화점 주가는 2008년 정 회장이 경영에 나선 이후 최근 45.22% 상승했다. 2008년 1월1일 기준 11만5000원이던 주가는 지난 13일 종가 기준으로 16만7000원까지 뛰어 올랐다. 정 부회장은 현대백화점 지분 16.80%(393만2719주)를 보유하고 있다.

현대백화점 주가는 2008년 정 회장이 경영에 나선 이후 최근 45.22% 상승했다. 2008년 1월1일 기준 11만5000원이던 주가는 지난 13일 종가 기준으로 16만7000원까지 뛰어 올랐다. 정 부회장은 현대백화점 지분 16.80%(393만2719주)를 보유하고 있다.

또한 그는 그룹 계열사에도 공격 경영에 박차를 가했다. 지난 2009년 상장한 현대푸드시스템(현 현대그린푸드)이 시작이었다. 이 회사는 정 회장이 12.67%(1238만270주)의 지분을 보유하고 있다. 다음해인 2010년에는 현대H&S와 현대푸드시스템을 합병해 현대그린푸드를 만들어 종합식품유통업체로 탈바꿈했다. 현대그린푸드 주가는 상장 첫날인 2010년 7월1일 9350원에서 지난 13일 기준 1만6050원으로 무려 71.66% 상승했다. 2010년 9월과 12월에는 현대홈쇼핑과 MSO(복수유선방송사업자)인 현대에이치씨앤(HCN)을 IPO시켰다.

◆ '현장 경영'·'M&A'로 고속 성장

이뿐만이 아니다. 정 부회장은 현대백화점그룹은 백화점, 미디어, 식품 등 기존 사업부문 외에도 새로운 사업에도 도전장을 내밀었다. 신규업태에 대한 기업합병(M&A)를 통해 새로운 성장동력을 찾는다는 전략이다.

이를 위해 정 회장은 현장 경영에도 직접 챙기고 나섰다. 최근 의류업체인 한섬의 M&A가 그의 작품으로 꼽힌다. 그는 올초부터 한섬 정재봉 사장을 직접 만나 담판을 지었다.

한섬 M&A를 통해 현대홈쇼핑은 사업 다각화의 발판을 마련했다. 현대홈쇼핑은 의류업체인 한섬의 지분 34.6%를 4200억원에 인수함으로써 경영권을 확보하고, 패션사업에 본격 진출하게 됐다.

이처럼 성장 위주의 경영 전략을 통해 정 회장은 오는 2020년 그룹매출 20조원, 경상이익 2조원, 현금성 보유자산 8조원이라는 중장기 목표에 한발 더 나가서게 됐다.

이달미 솔로몬투자증권 연구원은 "현대백화점은 8월에 신규출점하는 청주점, 9월에 증축 완료 이후 신규 오픈하는 무역센터점 등으로 올해 본격적인 외형성장세와 수익성 개선세가 지속 될 것"이라며 "올해 주가는 소비양극화와 신규점 출점이 주가상승 모멘텀이 될 것으로 PER 8.7배에 해당, 이는 과거에 평균 10배에 거래되었던 것 보다 낮아 매력적인 밸류이에션 수준"이라고 분석했다.

김민아 KDB대우증권 연구원은 "현대홈쇼핑의 유통망을 활용하여 시너지 효과가 클 것"이라며 "인수가격 또한 적정하다고 판단(현재 주가 대비 25%의 경영권 프리미엄)하며 한섬의 우량한 자산가치, 현금보유금액, 지분법 평가이익은 모두 현대홈쇼핑에 긍정적"이라고 설명했다.

▶ 주식투자로 돈좀 벌고 계십니까?

▶ 글로벌 투자시대의 프리미엄 마켓정보 “뉴스핌 골드 클럽”

[뉴스핌 Newspim] 이연춘 기자 (lyc@newspim.com)