이 기사는 21일 오전 11시 13분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 인텔(INTC)이 1분기 월가의 예상치를 웃도는 실적을 내놓은 가운데 20일(현지시간) 투자은행(IB)은 엇갈리는 평가를 내놓았다. PC 관련 반도체 수익성이 시장의 우려만큼 나쁘지 않다는 의견과 1분기의 이익 증가가 하반기로 가면서 꺾일 것이라는 비관론이 동시에 제시됐다.

인텔에 긍정적인 수익성 전망을 내놓은 것은 씨티그룹과 JP모간, FRB캐피탈 등이다. 씨티그룹은 오는 5월 발표되는 22나노미터 칩에 커다란 기대를 걸었다. 월가 애널리스트의 투자의견이 상향 조정되는 촉매제가 될 것이라는 관측이다. 이와 함께 주가수익률(PER)이 역사적 저점 수준을 맴도는 만큼 2분기 주가 상승률이 반도체 섹터 평균치를 웃돌 것으로 내다봤다.

FBR 캐피탈은 이번 실적을 통해 PC와 태블릿 및 스마트폰이 공존할 수 있다는 사실이 확인됐다고 진단했다. 성장률이 다소 둔화되고 있지만 PC시장이 여전히 외형을 확대하고 있다는 얘기다. 뿐만 아니라 인텔이 소프트웨어와 휴대폰 관련 칩, 임베디드 프로세서 등으로 제품 포트폴리오를 다각화하고 있어 향후 수익성이 개선될 것이라고 강조했다.

또 인텔에 대한 투자자의 관점이 지나치게 비관적이며, 이 때문에 밸류에이션이 지극히 저평가된 상황이라고 전했다.

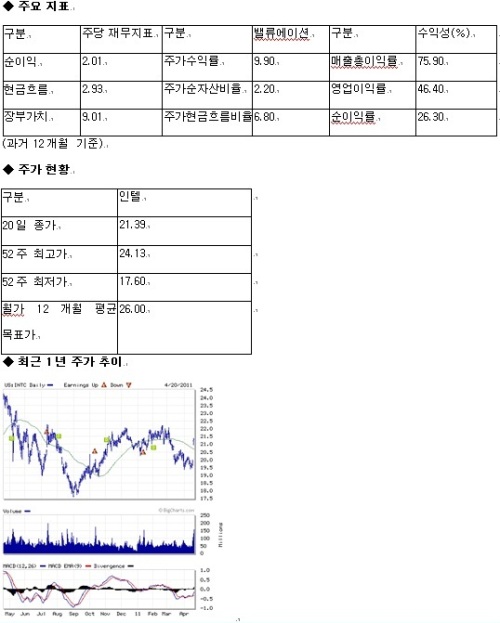

씨티그룹과 FBR 캐피탈은 인텔의 목표주가를 25달러에서 27달러로 높였다. FBR 캐피탈은 인텔의 투자의견을 ‘시장수익률’에서 ‘시장수익률 상회’로 상향 했다. JP모간 역시 투자의견을 ‘중립’에서 ‘비중확대’로, 목표주가를 20.50달러에서 25달러로 올렸다. JP모간은 인텔의 재고 물량이 정상화되고 있다는 점을 강조했다.

반면 골드만 삭스와 파이퍼 제프리는 인텔에 대해 신중한 관점을 유지했다. 1분기 실적이 시장의 예상을 웃돌았지만 반도체 경기 사이클 상의 리스크가 여전하다는 지적이다. 골드만 삭스는 인텔의 목표주가와 투자의견을 각각 21달러와 ‘중립’으로 유지했다.

골드만 삭스는 다만 서버 사업 부문에 대해서는 긍정적인 의견을 내놓았다. 시장점유율이 높아지는 한편 고가 제품을 중심으로 포트폴리오를 재편한 데 따른 효과가 기대된다는 판단이다.

파이퍼 제프리 역시 인텔에 ‘중립’ 투자의견을 유지했다. 1분기 실적이 예상보다 강했던 것은 칩셋 오류에 따른 타격을 탈피한 데 따른 영향이 크고, 하반기로 가면서 수익성이 한 풀 꺾일 것이라는 전망이다. 인텔 역시 태블릿PC의 데스크톱 및 노트북 구축 효과를 언급한 바 있고, 부정적인 파장이 앞으로 더 확대될 것이라고 파이퍼 제프리는 전했다.

이밖에 라자드는 인텔에 ‘중립’ 투자의견을 유지하고, 맥아피 및 인피니온 무선 사업 부문 인수에 따른 결과가 실망스러울 것이라고 내다봤다. 이와 함께 아톰칩의 매출이 중장기적으로 제자리걸음을 할 공산이 크다고 판단했다.