이 기사는 4일 11시 39분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] 씨티그룹이 3일(현지시간) 어드밴스드 마이크로 디바이스(AMD)의 목표주가를 상향 조정하고, 2011년 실적 전망을 시장 평균 예상치보다 상당폭 높은 수준으로 끌어올려 주목된다. 씨티그룹은 AMD의 목표주가를 종전 9달러에서 12.50달러로 높이고, 2011년 ‘톱픽’으로 꼽았다.

씨티그룹은 AMD가 올해 MPU 부문의 시장 점유율을 크게 확대할 것으로 기대하고, 이에 따라 매출액이 7.1% 늘어날 것으로 내다봤다. 이는 0.58% 늘어나는 데 그칠 것이라는 월가 애널리스트의 평균 예상치와 크게 대조되는 것이다. 씨티그룹이 제시한 매출총이익률 전망치 역시 46.9%로, 시장 평균치인 45.3%를 크게 웃돌았다. 주당순이익(EPS) 예상치는 0.91달러로 시장 예상치 0.44달러의 두 배를 웃돈다.

이른바 퓨전 CPU로 불리는 AMD의 모바일용 APU 브라조스가 노트북과 넷북, 더 나아가 태블릿PC 시장에서 독보적인 입지를 구축할 것으로 씨티그룹은 내다봤다. 뿐만 아니라 2011년 중반 출시되는 불도저 서버와 데스크톱 칩 역시 성장 엔진 역할을 해낼 것이라는 전망이다.

씨티그룹은 AMD가 공략할 주요 시장이 대부분 이익률이 높은 곳에 집중돼 있다고 강조하고, 이에 따라 시장점유율 확대와 함께 이익률 증가도 가시화될 것이라고 설명했다. 여기에 올해 중반 AMD가 와이퍼를 고가의 SOI 와이퍼에서 비용 부담이 낮은 실리콘 와이퍼로 교체할 예정이며, 이 역시 수익성을 개선하는 데 일조할 것으로 내다봤다.

씨티그룹이 AMD에 대해 공격적인 전망을 내놓은 것은 2011년 반도체 시장 전반에 대한 관측과 무관하지 않다. 올해 반도체 시장이 7~9% 성장을 이룰 것이라는 전망이다. 이 역시 월가 애널리스트가 제시하는 평균 예상치 4%를 크게 웃도는 것이다. 씨티그룹은 올해 반도체 업계의 재고 현황과 관련 종목의 적절한 밸류에이션 등을 감안할 때 반도체 종목이 시장 수익률을 웃도는 주가 상승률을 보일 것으로 내다봤다.

한편 AMD의 매출액 대비 기업가치(EV/Sales)는 1.0배로 업계 평균치인 2.5~3.0배에 크게 못 미치는 수준이다. 씨티그룹이 AMD의 주가 상승을 강하게 점치는 것도 이와 무관하지 않다.

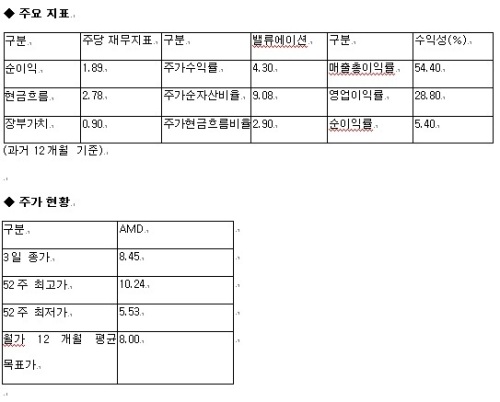

3일 AMD는 전날보다 3.3% 급등하며 거래를 마쳤다.