AI 핵심 요약

beta- iM증권은 8일 국고채 3년 3.77% 속에 캐리수익을 활용한 운용수익률 전략을 제시했다

- 레포 레버리지와 롤다운 효과로 금리 3.80% 내외에서도 연 4% 이상 자기자본수익률이 가능하다고 분석했다

- iM증권은 3.65~3.85% 구간을 캐리 트레이딩 존으로 보고 바벨형 단기 전략을 통해 매수세 유입과 완만한 금리 상승을 전망했다

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

레포 활용 시 ROE 4% 이상 기대, 3.7~3.8%대 매수세 유입 전망

[서울=뉴스핌] 채송무 기자 = 최근 국내 채권시장이 기준금리 추가 인상 가능성과 인플레이션 부담으로 인해 단기 금리가 가파르게 상승하면서 변동성이 커지고 있다.

iM증권은 8일 김명실 채권 애널리스트의 보고서를 통해 단순히 금리 방향성을 예측하기보다, 높은 절대 금리 수준을 활용한 '운용 수익률(Total Return)' 확보에 집중해야 한다는 분석을 내놓았다.

◆"금리는 거시가 만들지만, 매수는 캐리(Carry)가 만든다"

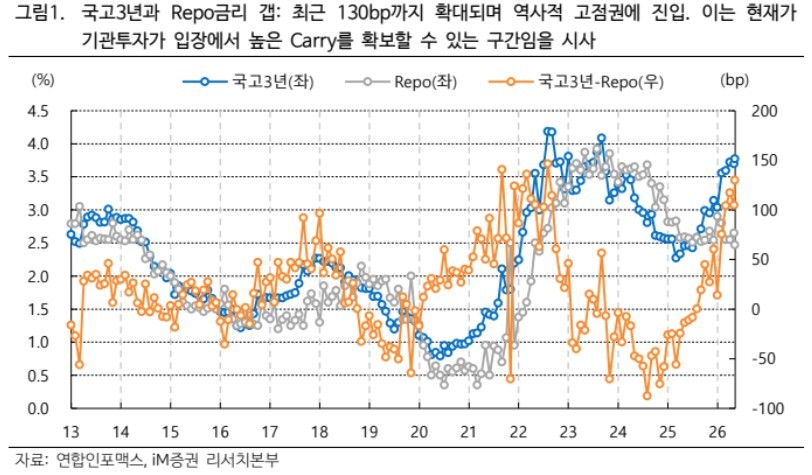

iM증권 리서치본부에 따르면, 7월 6일 기준 국고채 3년물 금리는 3.77%까지 상승했다. 이는 한국은행이 향후 추가로 기준금리를 75bp 인상해 최종 3.25% 수준에 도달할 것이라는 시장의 긴축 전망을 상당 부분 선반영한 수치다.

이러한 환경에서 운용기관들이 주목하는 것은 '캐리(Carry)'다. 현재 국고채 담보 레포(Repo) 조달금리는 2.47% 수준에서 안정적으로 형성돼 있다. 이를 활용할 경우 국고채 3년물의 캐리 수익은 약 130bp에 달한다. 이는 1년 보유 시 약 47bp의 금리 상승에 따른 평가손실을 상쇄할 수 있는 수준이다.

◆레포 레버리지 활용 시 기대 수익 극대화

iM증권은 국고채 담보 레포를 활용한 전략적 운용이 유효하다고 진단했다. 헤어컷(담보평가 할인율) 5%를 가정할 때, 레포를 두 차례 활용하면 총 운용 규모는 자기자본의 약 2.85배까지 확대된다.

이 경우 자기자본 대비 연간 캐리 수익률(ROE)은 약 3.71%까지 높아진다. 여기에 시간이 지남에 따라 채권 가격이 매수 수익률로 수렴하는 '롤다운(Rolldown) 효과'와 향후 자본차익까지 고려하면, 국고채 3년 금리가 박스권(3.80% 내외)에 머물기만 해도 연 4% 이상의 자기자본수익률 달성이 가능하다는 분석이다.

◆"3.65~3.85%는 강력한 매수 유인 구간"

과거 데이터(2013~2026년)를 백테스트한 결과, 절대금리가 3.5% 이상으로 상승했을 때의 투자 성과는 오히려 양호한 것으로 나타났다. 특히 현재와 유사한 3.7~3.9% 구간에서의 1년 평균 수익률은 4%를 상회했다.

iM증권은 "금리가 높아질수록 평가손실 위험도 존재하지만, 동시에 확보 가능한 캐리와 총 수익 역시 커진다"며 "현재 3.77% 수준의 금리는 단순한 부담이 아니라, 기관들의 신규 매수 수요를 자극하는 '캐리 트레이딩 존(Carry Trading Zone)'"이라고 평가했다.

◆향후 투자 전략 "바벨형 단기 구간 전략 유효"

iM증권은 금리 상승 리스크를 방어하면서도 수익을 극대화하기 위해 '바벨형 전략'을 제시했다.

김명실 애널리스트는 "거시 환경이 단기 금리의 방향을 결정한다면, 캐리는 금리 상단을 제한하고 매수자를 끌어들이는 수급 변수"라며 "예상치 못한 급격한 긴축 충격이 없다면 현재 금리 구간에서는 기관들의 매수세가 반복적으로 유입되며 금리 상승을 완만하게 만드는 역할을 할 것"이라고 전망했다.

dedanhi@newspim.com