AI 핵심 요약

beta- 중국 광모듈·광칩 기업들이 AI 연산 수요 확대에 힘입어 2025년 이후 최대 폭발 장세를 이어갔다.

- 동산정밀은 PCB·정밀제조 기반에 쏘스포토닉스 인수로 광모듈을 더해 2년 연속 매출 1위를 기록하며 'AI PCB+광칩' 이중 엔진을 구축했다.

- 사가광자는 광칩+MPO 전략과 1.6T AWG 호조로 고성장에 올라탔고, 업계는 2027년까지 고성장과 공급 부족 공존을 전망했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

광모듈 3대장 필두, 주가와 실적 우수주 주목

주목할 광 테마 투자방향, 성장 기대주 소개

이 기사는 5월 21일 오후 2시25분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 최근 A주 시장에서 '광(光)을 쫓는' 열기가 식지 않고 있다.

인공지능(AI) 시대 도래로 연산력 수요가 폭발하면서 광모듈을 중심으로 한 광통신 테마가 이번 기술주 장세의 핵심 주역이 되었고, 섹터 내에서 배 이상 급등한 종목이 속출했으며 심지어 다수 종목은 10배(1000%)에 달하는 상승폭을 기록한 것이 이러한 투자 기류를 여실히 보여준다.

광모듈 산업은 현재 AI 연산력에 의해 견인되는 '폭발적 황금기'에 진입해 있으며, 높은 경기 사이클의 지속 가능성에 대한 확실성 또한 비교적 명확하다.

광 테마를 둘러싼 투자 논리는 '가격 기대'에서 '실적 실현'으로 전환되고 있다. 최신 기술 트렌드를 빠르게 반영하며 이를 실질적인 매출로 이끌어낼 수 있는 선도 기업에서 투자기회가 확대될 것이라는 설명이다. 마치 고속열차가 황금 구간에 진입한 것과 같아 추진력이 매우 강하며, 선두를 차지한 기업이 가장 큰 몫을 가져가게 된다는 말로 해석할 수 있다.

◆ '빛나는 전성기' 중이톈 3대장 주가 폭발

이번 흐름에서 가장 눈에 띄는 광모듈 테마주는 전세계 광모듈 업계 1위 기업인 중제욱창(中際旭創∙ZJ Innolight 300308.SZ)이다.

중제욱창의 2025년 이후 주가 상승률은 5월 15일 종가 기준으로 누적 755.33%에 달하며, 시가총액은 2025년 초 1385억 위안에서 1조1691억 위안으로 증가해 A주 시총 11위 종목이 됐다.

지난 5월 12일 중제욱창의 주가는 1000위안을 돌파해 A주 역사상 10번째 '천 위안주'가 됐다.

중제욱창과 함께 신역성통신기술(新易盛∙Eoptolink 300502.SZ)과 천부광통신(天孚通信∙TFC 300394.SZ)도 같은 기간 각각 641.93%, 518.07%의 높은 상승폭을 기록했다.

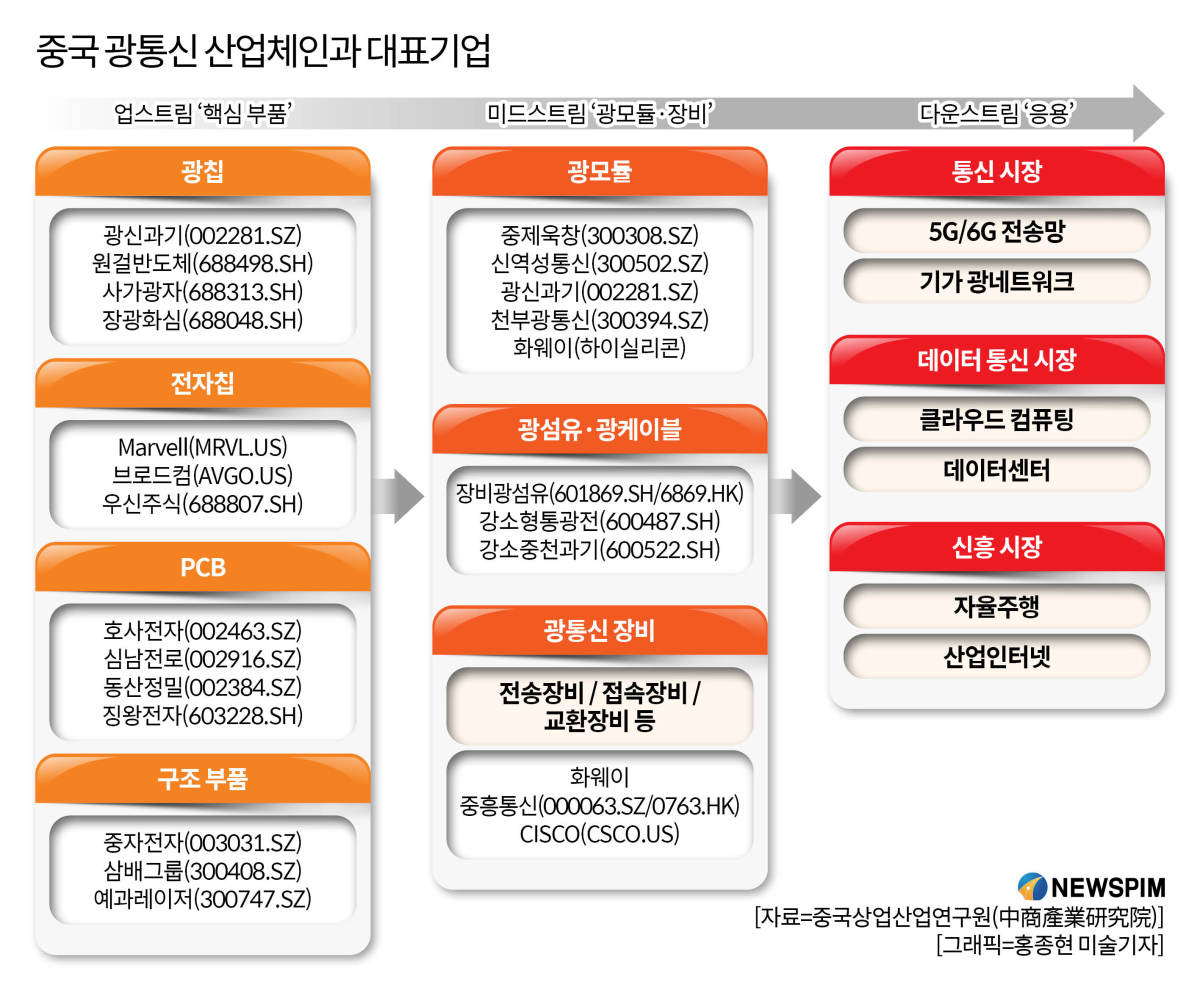

중이톈(中易天,중제욱창+신역성+천부광)으로 불리는 이들 기업은 광통신 산업체인의 미드스트림에 속하는 '광모듈 3대장'으로 불린다.

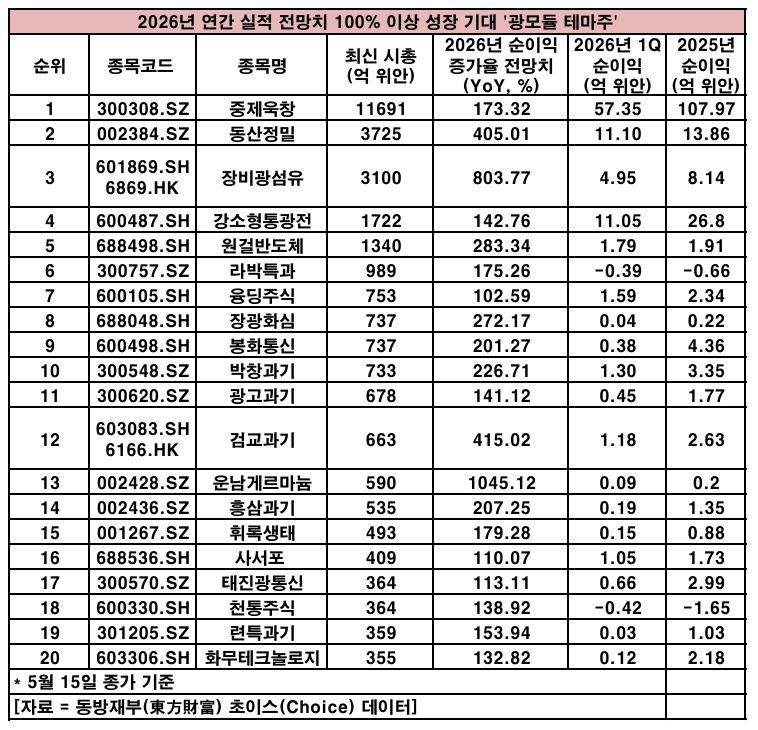

중국 금융정보 제공업체 동방재부(東方財富) 초이스(Choice) 데이터에 따르면, 2025년 이후 신규 상장 종목을 제외하고 광모듈 테마에서 56개 종목이 배(100%) 이상 상승했다.

광섬유 선두기업 장비광섬유(長飛光纖∙YOFC 601869.SH/6869.HK)과 광칩(광반도체) 선두기업 원걸반도체(源傑科技∙ORIGIN OF EXCELLENCE 688498.SH)는 각각 1158%, 1064.02% 상승해 10배 이상의 상승폭을 기록했다.

또 다른 광칩 개발사 사가광자(仕佳光子·SHIJIA PHOTONS 688313.SH)와 장광화심 (長光華芯∙EVERBRIGHT 688048.SH), 광섬유 및 통신 케이블 연구개발 업체 융딩주식(永鼎股份∙Etern 600105.SH), 텅징테크(騰景科技∙Optowide 688195.SH) 등도 높은 상승률을 기록했다.

광모듈 섹터 전체 시가총액은 2025년 초 1조7300억 위안에서 5월 15일 기준 6조6200억 위안으로 증가했다.

◆ 2년 연속 매출왕 '동산정밀', 성장 배경은?

2025년부터 상승 랠리를 이어가고 있는 A주 광모듈 테마를 향한 투자 기준은 '가격'에서 '실적'으로 전환됐다.

난닝학원(南寧學院)의 스레이(石磊) 금융 전문가 겸 박사는 "광모듈 산업은 현재 AI 연산력에 의해 견인되는 '폭발적 황금기'에 진입해 있으며 '기대감' 중심에서 '실적 실현' 단계로 전환되고 있다"고 설명했다.

주요 기업들의 순이익은 전반적으로 배(100%) 이상 증가했고, 수주 가시성도 2027년까지 연장된 상태다. 또한 2026년에는 핵심 제품이 800G에서 1.6T 대량 공급으로 전환됐으며, 시장은 뚜렷한 과점 구조를 보이고 있고 차세대 광 인터커넥트 패키징 아키텍처 CPO (Co-Packaged Optics) 등 신기술 침투도 가속화되고 있다.

자스상하이증권 커촹반 칩(嘉實上證科創板芯片) ETF를 관리하는 톈광위안(田光遠) 펀드매니저 또한 "현재 시장은 2차 상승장의 심화 단계에 있으며, 투자 논리는 '가격 기대'에서 '실질적인 실적 실현'으로 전환되고 있다"고 진단했다.

중국 금융정보 윈드(Wind)에 따르면 인쇄회로기판(PCB) 개발업체 동산정밀(東山精密∙DSBJ 002384.SZ)은 광모듈을 포함한 광통신 산업체인 연계 테마주 중에서 '매출왕'으로 꼽힌다.

동산정밀은 2024년과 2025년 2년 연속 매출 1위를 기록했다. 2025년 매출은 401억2500만 위안이다.

매출 2위와 3위는 각각 중제욱창과 신역성통신기술로 2025년 매출은 각각 382억4000만 위안, 248억4200만 위안이다. 최하위는 장광화심으로 매출은 4억7700만 위안에 불과했다.

매출 증가율 측면에서는 신역성통신기술이 187.29%로 1위를 차지했다. 2위와 3위는 원걸반도체와 사가광자로 각각 138.5%, 98.15% 증가했다. 사가광자는 2025년 순이익 증가율 측면에서도 473.25%의 우수한 성적을 기록했다.

반면 산업 자동화 장비를 연구 개발하는 라박특과(羅博特科∙RoboTechnik 300757.SZ)는 2025년 매출이 전년 대비 14.14% 감소한 9억5000만 위안을 기록하며 최하위를 기록했다.

동산정밀이 2년 연속 매출 1위를 기록한 것에 대해 지안연구원(濟安研究院)의 완리(萬力) 연구원은 "핵심은 단일 사업이 아니라 기존 사업의 안정적 규모와 신사업 성장의 동시 작용"이라고 설명했다.

완 연구원은 "동산정밀의 PCB와 정밀 제조 사업은 글로벌 경쟁력을 갖춘 규모형 리더로, 소비자 전자와 자동차 전자 등 다양한 산업을 고객으로 보유해 매출 기반이 매우 탄탄하다"고 평했다.

또한 "회사는 전통 전자 제조업체에서 'AI 하드웨어 인프라 공급업체'로 전환 중이며, 특히 광모듈 사업이 연결 재무에 반영된 이후 빠르게 성장하고 있고, 수익성도 기존 사업보다 높아 새로운 성장 동력이 되고 있다"고 분석했다.

AI 연산력 수요 증가로 PCB와 광모듈 두 분야가 동시에 성장하고 있는 가운데, 동산정밀은 이 두 분야에 모두 포지셔닝되어 있다는 점을 강점으로 보유하고 있다는 평가다.

특히, 동산정밀이 2025년 인수한 미국 데이터통신용 광트랜시버 제조사 쏘스포토닉스(索爾思光電∙SOURCE Photonics)를 통해 광모듈 사업에서 빠르게 영향력을 확대하고 있는 것이 새로운 성장 동력이 되고 있다는 평가가 나온다.

난카이대학(南開大學) 금융학과 톈리후이(田利輝) 교수는 "신에너지차 수요 증가로 정밀 부품 사업이 수혜를 받고 있는 가운데, 광칩과 광모듈 수직 통합이 가능한 글로벌 기업인 쏘스포토닉스 인수를 통해 광모듈 사업이 새로운 이익 성장축이 됐다"고 평했다.

톈 교수는 "이 인수는 광모듈 시장 진입 문제를 해결했으며, 기존 PCB 사업과 고객군 시너지를 형성해 'AI PCB+광칩'의 이중 엔진 전략을 구축했다"고 설명했다. 또한 글로벌 고객 기반과 높은 R&D 투자로 기술적 진입장벽을 형성했다고 덧붙였다.

현지 기관들은 동산정밀이 2026년에도 연간 순이익 증가율이 405.01%로 높은 성장세를 유지할 것으로 예상했다.

◆ 다크호스 '사가광자', 눈에 띄는 성장세

순이익 규모 기준으로 보면 중이톈(中易天,중제욱창+신역성+천부광)으로 불리는 '광모듈 3인방'이 예상대로 1~3위를 차지했다.

이들 3대 기업의 우수한 실적 성장에 대해 난닝학원(南寧學院)의 스레이(石磊) 금융 전문가 겸 박사는 "AI 연산력 트랙을 정확히 선점하고 글로벌 클라우드 기업(엔비디아 등)과 긴밀히 연결되어 800G/1.6T 초고속 광모듈 제품 수요 폭발의 수혜를 받았기 때문"이라고 설명했다.

또한 기술 우위를 바탕으로 고급 제품 양산과 공급을 선도했고, 해외 생산과 고객 결속으로 공급망 안정성을 확보했으며, 높은 운영 효율성과 수익성으로 경쟁사 대비 압도적 성과를 달성했다고 분석했다.

지안연구원(濟安研究院)의 완리(萬力) 연구원은 "이들 기업은 AI 연산력 확장의 핵심 수혜 구간에 위치해 있으며, 데이터센터 업그레이드로 고속 광모듈 수요가 증가하고 단가도 상승하는 '규모와 가격 동반 상승'의 구조적 기회를 누리고 있다"고 진단했다.

이어 "광모듈 산업은 집중도가 높은 편이어서 주요 클라우드 고객에 진입하면 주문 안정성과 실적 가시성이 높다"고 설명했다.

순이익 증가율 측면에서는 원걸반도체가 3212.62%로 1위를 차지했고, 사가광자(473.25%)와 신역성통신기술(236.64%)이 그 뒤를 이었다.

여기서 순이익 규모와 증가율 측면 모두에서 눈에 띄는 성적을 기록한 사가광자에 관심이 쏠린다.

난카이대학(南開大學) 금융학과 톈리후이(田利輝) 교수는 "광칩+MPO(Multi-fiber Push-On, 다수의 광섬유를 한 커넥터에 집적해 고밀도 배선을 가능하게 하는 어레이 커넥터) 이중 성장 전략이 효과를 발휘했기 때문이며, 특히 1.6T용 AWG(DWDM용 파장 분할 칩)와 부품 수요가 급증해 AWG 제품 매출이 약 206% 증가했다"고 설명했다.

또한 데이터센터용 MPO 제품에서도 성과를 냈고, 실리콘 포토닉스용 CW(연속파) DFB(Distributed Feedback) 레이저는 고객 인증을 완료하고 소량 출하를 시작했으며, 주요 클라우드 고객과의 협력도 강화됐다는 점을 우수 실적 달성의 배경으로 꼽았다.

순이익 증가율이 높은 것은 수율 개선과 비용 절감 효과도 반영된 결과로 '기술 프리미엄+규모 효과' 모델이 자리잡은 결과라고 진단했다.

◆ 광 테마 둘러싼 '3대 관찰 포인트'

첫째, 클라우드 기업의 설비투자(CAPEX) 사이클이다. 북미 클라우드 기업들은 1분기에 이미 높은 성장률을 기록했으며, 향후 추가 상향 여부가 수요를 좌우하는 핵심 촉매가 될 것이다.

둘째, 업스트림 핵심 생산능력의 구축 속도다. 광통신 핵심 생산능력은 증설 주기가 매우 길다. 해외 광섬유 생산기지는 2027년 말에야 가동되며, 인듐인화물(InP) 신규 생산라인은 2028년에야 완공된다. 단기적으로 공급 부족 구조는 쉽게 해소되기 어렵다.

셋째, 고급 기술의 진화 속도다. 1.6T 제품은 이미 양산 단계에 진입했으며, 3.2T 기술 경로도 점차 명확해지고 있다. 기술 업그레이드는 제품 부가가치를 높이는 동시에 고급 소재 및 칩의 공급 부족을 더욱 심화시킬 것이다.

종합적으로 보면, 광통신 산업은 AI 연산 발전에 기반해 단기적으로는 공급 부족이 실적을 지지하고, 장기적으로는 기술 혁신이 성장 공간을 확대하는 구조를 갖고 있다. 산업 논리는 명확하고 펀더멘털도 비교적 견고하다.

다만 기술 경로, 생산능력 구축 속도, 시장 심리 등 다양한 변수는 여전히 존재하는 만큼, 단기적인 가격 변동에 휘둘리지 않는 접근이 필요하다는 전문가들의 의견이 나온다.

향후 전망에 대해 난카이대학(南開大學) 금융학과 톈리후이(田利輝) 교수는 "광모듈 산업은 800G 대량 생산과 1.6T 상용화가 동시에 진행되는 고성장 국면"이라면서 "실리콘 포토닉스는 800G에서 약 50% 침투율을 기록했고, 1.6T가 다음 성장 동력이 될 전망이다. 또한 CPO 상용화도 예상보다 빠르게 진행되고 있다"고 진단했다.

난닝학원(南寧學院)의 스레이(石磊) 금융 전문가 겸 박사는 "산업이 좋다고 모든 기업이 좋은 것은 아니며, 가치사슬 핵심에 있고 기술과 고객 기반을 갖춘 기업만이 성과를 낼 수 있다"고 강조했다.

이어 "2026년부터 2027년 상반기까지는 고성장이 지속되겠지만, 중후반에는 가격 경쟁과 사이클 조정 리스크를 경계해야 한다"고 지적하면서 "3.2T 및 CPO 기술을 확보한 기업이 장기적으로 경쟁력을 유지할 것"으로 내다봤다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com