글로벌화 전략 하에서 해외 시장 진출 포석 의미

양돈 업계 상승사이클 진입 속 뚜렷한 수익 개선

주가 상승 및 밸류 재평가 여력 충분하다는 평가

이 기사는 4월 18일 오전 10시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <몸값 43조 양돈 대장주 '목원식품'① 홍콩상장으로 전환점 기대>에서 이어짐.

◆ 매출, 출하량, 배당까지 '최고치 경신'

양돈 산업 사이클이 상승주기로 변화하면서, 관련 기업들 또한 적자에서 흑자 수익모드로 진입하기 시작했다.

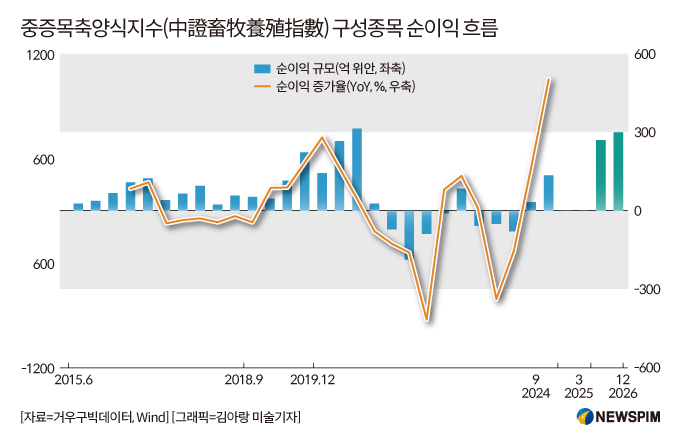

중국 중증지수유한공사(中證指數有限公司)가 목축과 양식업 관련 상장사들의 주가를 반영해 산출한 중증목축양식지수(中證畜牧養殖指數)에 속한 구성종목들의 순이익 흐름을 살펴보면 2024년과 2025년 1분기 순이익 증가율은 눈에 띄는 반등세를 보이고 있다. 중증목축양식지수의 가중치 기준 상위 5대 핵심 구성종목은 하이다그룹(002311.SZ), 목원식품(002714.SZ), 온씨식품(300498.SZ, 10.22%), 신희망그룹(000876.SZ), 매화생물(600873.SH)의 순이다.

최근 양돈업계 상장사들이 3월 실적 데이터를 공개하고 있는 가운데, 현재까지 공개된 데이터에 따르면 20개 양돈 상장사의 1분기 출하량은 4600만 마리를 초과해 전년 대비 19.24% 증가한 것으로 나타났다.

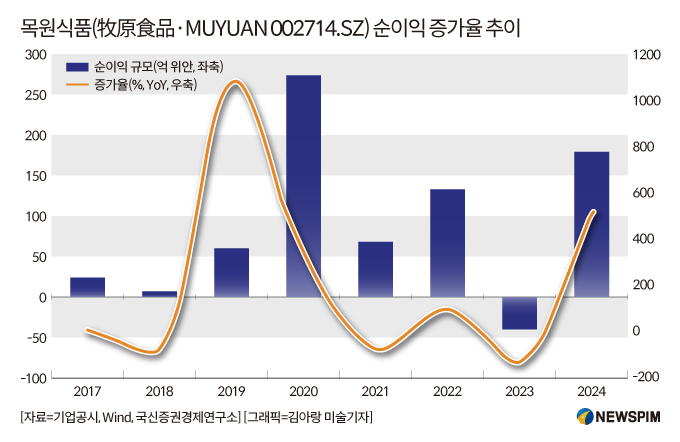

특히, 양돈업계 1인자 목원식품은 절대적 경쟁우위를 앞세워 업계 선두 자리를 굳건히 지키면서, 업계 2위와 3위인 온씨식품(溫氏股份 300498.SZ)과 신희망그룹(新希望 000876.SZ)의 출하량을 합한 것보다 높은 규모를 기록했다.

수익 측면에서 목원식품의 성과는 더욱 눈에 띈다.

4월 9일 공개된 1분기 수익 전망치에 따르면 목원식품의 순이익은 45억~50억 위안 사이가 될 것으로 추산된다. 이는 전년 동기 대비 283.02~303.35% 증가한 수준이다. 그 중 지배주주 귀속 순이익은 43억~48억 위안으로 지난해 1분기 기록한 23억7900만 위안의 순손실에서 흑자로의 전환이 예상된다. 돼지 출하량이 늘어나고 돼지 가격이 지난해 같은 기간 대비 상승한 동시에 돼지 사육 비용이 줄어든 것이 실적 증가를 이끈 핵심 배경으로 거론됐다.

2024년 연간 성적표는 더욱 화려하다. 목원식품은 지난해 출하량, 영업수익(매출), 순이익, 배당 등 여러 항목에서 역대 최고치를 기록했다.

구체적으로 지난해 영업수익은 1379억4700만 위안으로 전년 대비 24.43% 늘었다. 지배주주 귀속 순이익은 178억8100만 위안으로 전년 대비 519.42% 급증한 동시에 적자에서 흑자로의 전환에 성공했다. 이는 상장 이후 2020년에 이어 두 번째로 우수한 기록이다. 1년 365일을 기준으로 계산해보면 하루에 5000만 위안씩 번 셈이다.

돼지 출하량 측면에서도 목원식품은 2024년 7000만 마리 이상을 출하해 업계 1위 자리를 지켰다. 2024년 말 기준 목원식품은 연간 약 8100만 마리의 양식 생산능력을 보유하고 있고, 총 10곳의 도축장을 운영 중이며, 가동 중인 공장의 도축 생산능력은 연간 2900만 마리 수준이다.

목원식품은 2025년 상품돈(일정 수준으로 양식이 되어 즉각 도축이 가능한 돼지 품종) 7200만~7800만 마리, 새끼돼지(자돈) 800만~1200만 마리를 출하할 것으로 예상하고 있다.

지난해 부채와 현금 흐름 상황 또한 모두 개선됐다.

2024년 말 기준 목원식품의 총자산은 1876억4900만 위안으로 전년 대비 3.97% 감소했으나 총부채는 1101억1200만 위안으로 전년 대비 9.27% 줄었다. 자산부채율은 58.68%로 연초 대비 3.43%p 하락했다. 해당 기간 영업활동을 통한 현금 흐름은 전년 대비 279.5% 급증한 375억4300만 위안으로 크게 개선됐다.

통 큰 배당 계획도 주목할 포인트다. 지난해 목원식품의 현금 배당 총액은 75억8800만 위안으로, 연간 배당금 기준으로 상장 이래 최고치를 기록했다. 목원식품은 2025년 중간 배당 계획도 밝혔는데, 모든 주주들에게 주당 0.572위안의 현금 배당금을 지급할 예정이며, 총 배당금은 30억8300만 위안에 달할 전망이다.

◆ 펀더멘털과 함께, 주가 회복여력도 상승

양돈 산업 전반의 실적 개선세에 힘입어 주가도 올해 들어 눈에 띄게 회복됐다.

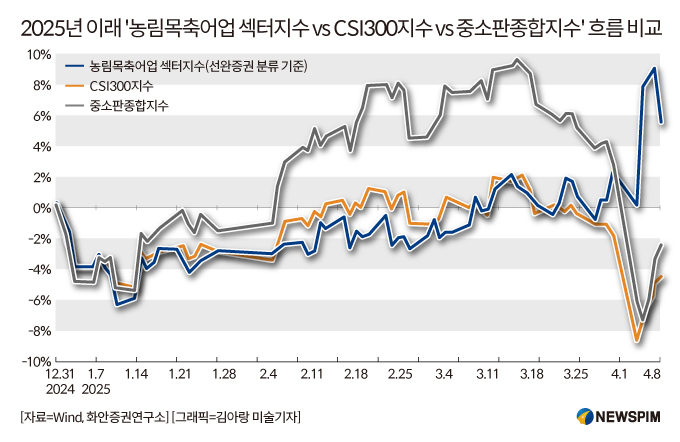

화안증권(華安證券)이 최근 공개한 보고서에 따르면 2025년 초부터 현재까지 농림목축어업 섹터 지수는 5.50% 상승했다. 이는 선완증권(申萬證券) 분류 기준 31개 섹터 중 가장 높은 상승폭이다.

같은 기간 상하이와 선전증시에 상장된 300대 대형주의 주가를 반영한 CSI300(滬深∙후선300)지수가 4.69% 하락하고, 선전증권거래소의 중소기업 전용 거래시장인 중소판(中小板∙SME)에 상장된 모든 종목의 주가를 반영해 산출한 중소판종합지수가 2.74% 하락한 것과 비교해 양호한 흐름이다.

목원식품 또한 4월 16일 최신 종가 기준 올해 들어 누적 6% 이상 상승했다. 다만, 지난해 최고점 대비 여전히 16% 이상 하락한 상태로 실적 개선세와 비교해서는 주가 회복세가 미진하다는 평가가 나온다.

2021년 2월부터 변동성을 확대하며 4년 연속 하락세를 지속, 누적 하락폭은 41%를 넘어섰다. 최근 몇 년간 양돈 업체들 간의 경쟁이 심화되고, 양돈 업계 사이클이 바닥 구간에서 오래 정체됐던 것이 주가 하방압력을 키웠다.

하지만, 2024년 들어 국내 생돈 평균 가격은 전년 대비 상승했고, 업계 비용 마지노선을 넘어서며 돼지 양식 산업은 적자에서 흑자로 전환된 상태다.

개원증권(開源證券)은 양돈 섹터는 현재 상대적으로 저점에 위치해 있으나, 거시적인 업황 기대치가 개선되면서 밸류에이션 또한 회복될 것으로 내다봤다. 특히, 우수한 실적과 높은 배당 매력을 보유한 양돈 업계 대표 종목에서 밸류에이션 재평가 기회가 확대될 것으로 예상했다.

화타이증권(華泰證券)은 목원주식의 올해 1분기 수익이 시장의 예상을 넘어섰으며, 양식 비용 또한 지속 개선될 것으로 예상하면서 '매수' 등급을 유지한다고 평했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com