자회사 '차오칭수지' 통해 AI 기술 니즈 부응

AI서버+네트워크+광접속 통합 솔루션 제공

엔비디아 최고 등급 파트너로서도 투자매력

이 기사는 2월 12일 오전 12시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 최근 중국 본토 A주의 인기 투자 방향으로 떠오른 중국 AI(인공지능) 스타트업인 딥시크(DeepSeek∙深度求索∙선두추숴) 테마주. 그 중에서도 딥시크와 직접적인 연계성을 지닌 '찐' 테마주 발굴에 투자자들의 관심이 집중되고 있다.

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 딥시크 테마주로 분류되는 종목은 현재는 10여개 정도로 많지 않다.

그 중에서도 'AI+전자+화공' 등 3대 사업에 관여하고 있는 항진테크(航錦科技∙항금과기 000818.SZ)는 딥시크와 깊은 관계를 맺고 있는 '찐' 딥시크 테마주라는 평가를 받고 있다. 특히, 항진테크는 글로벌 AI 칩 업계의 선도주자인 '엔비디아(NVIDIA)'가 인정한 최고 등급의 파트너사로 알려지며 AI 시대 투자매력이 확대될 핵심 종목 중 하나로 거론된다.

딥시크와 엔비디아 두 인기 AI 테마에 연계된 종목으로 알려지며, 항진테크의 주가는 최근 7거래일간 80% 이상 상승했고, 6거래일 연속 상한가 랠리를 이어가며 시장의 높은 관심을 방증하고 있다.

◆ 2대 사업라인을 통해 분석한 '핵심 경쟁력'

항진테크는 우한(武漢)시 인민정부 국유자산감독관리위원회(국자위)가 지배하는 국유기업이다.

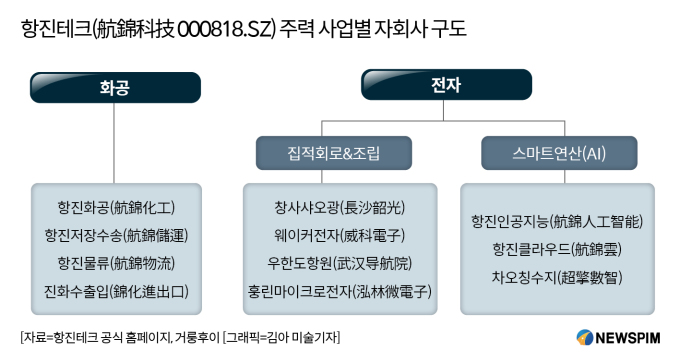

주력 사업은 크게 △화공과 △전자의 두 가지 분야로 나뉜다. 여기서 전자 사업은 다시 △집적회로 및 조립과 △스마트 연산(AI에 해당)으로 다시 세분화된다.

구체적으로 화공 사업은 자회사인 항진진시클로우알칼리화공(航錦錦西氯堿化工, 이하 항진화공)을 주축으로 운영되고 있다. 중국 동북지역 최대 규모의 클로우 알칼리 화공기업으로, 높은 지역 영향력과 주도적 입지를 구축하고 있다.

주력 생산 제품으로는 가성소다, 프로필렌옥사이드, 폴리에테르로 각각 43만 톤(t), 12만 t, 17만5000 t의 연간 생산능력을 갖추고 있다. 해당 제품들은 산화알루미늄, 철강, 화학섬유, 제지, 화공, 의약, 폴리우레탄, 건설 등의 다운스트림 산업에 광범위하게 응용되고 있다. 특히 고객사 라인에는 다수의 대형 국유기업과 유명 상장사, 업계 선도기업들이 다수 포함돼 있다.

2019년 9월부터는 고순도 수소 충전소 신설 프로젝트를 추진, 수소에너지 사업을 확장했다. 염화공 이온막 전기분해 공정에서 생성되는 부산물인 수소 원료를 기반으로, 전처리·압축·정제·재충전 등의 공정을 거쳐 순도 99.999% 이상의 고순도 수소를 다운스트림 시장에 공급할 수 있는 능력을 확보했다.

집적회로 및 조립 부문은 창사샤오광(長沙韶光)반도체유한공사, 웨이커전자(威科電子)모듈유한공사 등이 주축이 되어 메모리 칩, 버스 인터페이스 칩, 아날로그 칩, 그래픽 처리 칩, 멀티칩 모듈 등의 제품을 생산하고 있고 통신, 의료 전자, 산업 제어, 자동차 전자 등 분야에 널리 사용되고 있다.

특히, 최근 항진테크가 주력하고 있는 AI 영역에 해당하는 스마트 연산 사업은 컴퓨팅 인프라 구축 및 첨단 그래픽처리장치(GPU) 서버 도입을 통해 기반을 마련했다. 생태계 파트너사들과 적극 협력해 다양한 기종의 연산 센터를 구축∙운영하고, 고객사와 파트너사에 지능형 연산 솔루션을 제공하고 있다.

현재 해당 사업은 항진테크 산하의 인공지능 기술개발 전담 자회사 항진인공지능(航錦人工智能)을 비롯해 항진클라우드(航錦雲), 차오칭수지(超擎數智·차오칭디지털인텔리전스)을 주축으로 운영되고 있다.

|

◆ 2024년 적자 전환 전망, 주가 상승 경고음도

항진테크의 주가는 최근 7거래일간 누적 81% 이상 상승했고, 6거래일 연속 상한가를 기록했다. 이례적인 주가 변동세에 해당 기간 주가 이상 변동 공시도 2건이나 등장했다.

해당 공시를 통해 항진테크는 "현재 회사의 경영 상황과 내외부 경영 환경에 중대한 변화가 없고, (향후 발생할 수 있는) 예상되는 중대한 변화도 없다"고 밝혔다.

현재 항진테크가 직면해 있는 최대 과제 중 하나는 실적 개선이다.

최근 3년간 항진테크는 큰 폭의 하락세를 보였다. 2022~2023년 지배주주 귀속 순이익은 각각 2억3000만 위안, 1억2800만 위안으로 각각 전년 대비 68.62%와 44.23% 하락했다.

이처럼 지난 2년 동안은 성장률이 둔화되긴 했지만 흑자를 이어갔으나, 2024년의 경우 적자로의 전환이 예상된다.

최근 공개된 항진테크의 2024년 실적 전망치에 따르면 지난 한 해 지배주주 귀속 순이익은 8억5000만~9억8000만 위안의 순손실을 기록할 것으로 예상된다. 비경상적 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발생하는 손익)을 제외한 순이익은 8억6000만~9억9000만 위안의 순손실을 기록할 전망이다.

지난해 적자를 기록한 주요 원인은 화공 부문의 주요 제품인 가성소다, 프로필렌옥사이드, 폴리에테르 등의 판매가격 하락으로 수익이 줄어든 것을 꼽을 수 있다.

집적회로 부문은 시장 변화와 실제 경영 상황 등의 배경 하에서 자회사 창사샤오광과 웨이커전자의 자산에 감액 징후가 포착, 7~8억의 영업권 자산 감액 손실을 계상할 것으로 예상되고 이는 전체 수익 하락으로 이어질 전망이다.

<'찐' 딥시크 테마주+엔비디아 엘리트 파트너 '항진테크'②>으로 이어짐.

pxx17@newspim.com