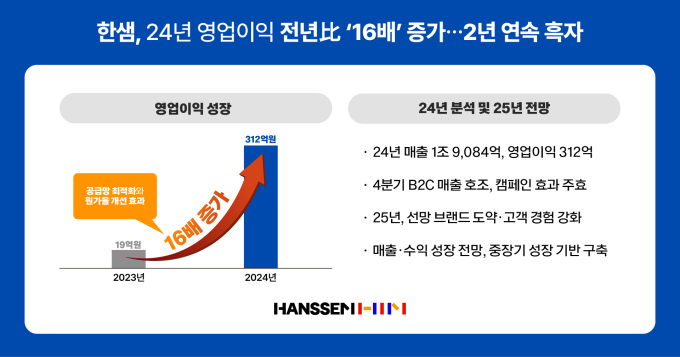

[서울=뉴스핌] 송은정 기자 = 한샘은 지난해 4분기 잠정실적 발표(연결 기준)를 통해 매출 4904억원과 영업이익 39억원을 기록했다고 5일 공시했다. 2024년 연간으로는 매출액 1조9084억원, 영업이익 312억원을 시현했다.

2024년 한샘의 매출은 건설·부동산 경기 침체와 소비 심리 회복 지연의 영향을 받아 전년 대비 3.0% 감소했지만, 영업이익은 약 16배(1504.3%) 증가하며 큰 폭의 개선을 보였다. 이는 공급망 최적화와 지속적인 원가율 개선이 영업이익 상승을 견인한 결과로 분석된다.

특히 4분기 들어 한샘이 더욱 강한 면모를 보이고 있는 B2C 분야가 강한 성장세를 보이며 매출이 전년 대비 4.2% 증가로 전환됐다. 이를 바탕으로 2025년에는 질적·양적 성장이 균형을 이루며, 수익성과 매출 규모가 동반 상승할 것으로 기대된다. 부엌·수납·호텔 침대 등 핵심 상품군이 상승세로 돌아서면서 실적 개선에 대한 기대감을 더욱 높이고 있다.

또한 홈퍼니싱 부문은 4분기 전년 대비 9.6% 성장하며 B2C 실적을 견인했다. 이는 한샘의 대표 프로모션인 '쌤페스타'를 비롯해 시즌별 캠페인을 활용한 공격적인 마케팅 전략이 효과를 발휘한 것으로 분석된다.

업계에서는 한샘이 구조적 원가율 개선으로 수익성을 높이는 데 성공한 만큼 향후 B2C 부문의 성장이 실적 개선을 더욱 견고하게 만들 것으로 보고 있다. 이를 통해 매출 성장과 수익성 향상이 동시에 이루어지는 구조가 정착될 경우, 한샘이 중장기 성장의 발판을 마련할 수 있을 것이라는 전망이 나온다.

◆ 리모델링 밸류체인 완성 리하우스, 유통 채널 최적화 홈퍼니싱 성장 확대

사업 부문별로 보면 리하우스는 업계 리더로서 국내에서 유일하게 인테리어 시장의 리모델링 밸류체인을 완성하며 전국 단위의 영업·물류·시공 체계를 구축하고 있다. 온·오프라인 유통 채널을 결합한 새로운 공간 제안 시스템을 통해 인테리어 시장의 혁신을 주도하고 있다. 집 전체 공간을 리모델링하는 패키지부터 부분 공사(부엌·바스·수납) 상품까지 독보적인 경쟁력을 갖추고 있다.

또한, 건재 상품은 창호 라인업을 확장하고 시그니처 수납과 유로 부엌 등 중고가 상품 중심으로 고객 여정 지표를 개선해 구매 단가와 전환율을 높였다. 이와 함께 리모델링의 수요가 높은 핵심 상권(단지)의 집중 지역 마케팅으로 접객율과 매출을 향상시켰으며 2025년에는 이를 더욱 강화할 예정이다.

홈퍼니싱 부문에서도 고객 맞춤형 상품 기획과 유통 채널 최적화를 통해 매출 성장을 가속화할 방침이다. 시그니처 수납·호텔 침대·학생방·샘키즈 등 핵심 상품 카테고리의 경쟁력을 강화한다. 자사몰, 제휴몰, 오프라인 매장 등 다양한 유통 접점을 활용해 소비자와의 접점을 지속적으로 확대해 나갈 계획이다. 특히, 한샘몰은 자사 제품 중심 라인업과 상품 포트폴리오 제고, 온·오프라인 연계 강화로 집객을 늘리고 고객 구매 단가를 높였다.

◆ 업계 리딩 기업 공고히… "브랜드 파워와 실적 개선 기반 B2C·B2B 동반 성장 이어갈 것"

이를 통해 한샘은 진정한 업계 리딩 기업으로 확고히 자리매김한다는 계획이다. 한샘의 이러한 의지는 2025년 김유진 대표 신년사를 통해 '고객에게 사랑받는 기업과 선망받는 브랜드로 도약하기 위해 차별화된 고객 경험을 강화해 나갈 예정'이라고 밝힌 바 있다.

2024년 고객과 시장의 니즈를 반영하고 사용 편의성을 높인 핵심 제품에 집중해 성과를 거둔 것처럼 2025년 역시 한샘만의 차별화된 가치를 느낄 수 있는 제품과 서비스 강화에 더욱 주력한다는 계획이다. 또한 제품 개발 뿐 아닌, 마케팅, 영업, 시공, A/S까지 고객과 만나는 모든 접점에서 품질을 개선해 고객 경험을 향상시키고 브랜드의 선망성을 강화할 예정이다.

한샘 관계자는 "B2C 시장에서의 강력한 브랜드 파워와 실적 개선을 기반으로 B2C·B2B 동반 성장을 이어가며 업계 선도 기업으로서의 입지를 더욱 공고히 할 계획이다"라고 말했다.

yuniya@newspim.com