2025년 1월 A주 흐름에 대한 증권사의 사전 예측

이 기사는 12월 27일 오후 1시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <中 증권사 포트폴리오에 담긴 '2025년 1월 A주 추천주 리스트'①>에서 이어짐.

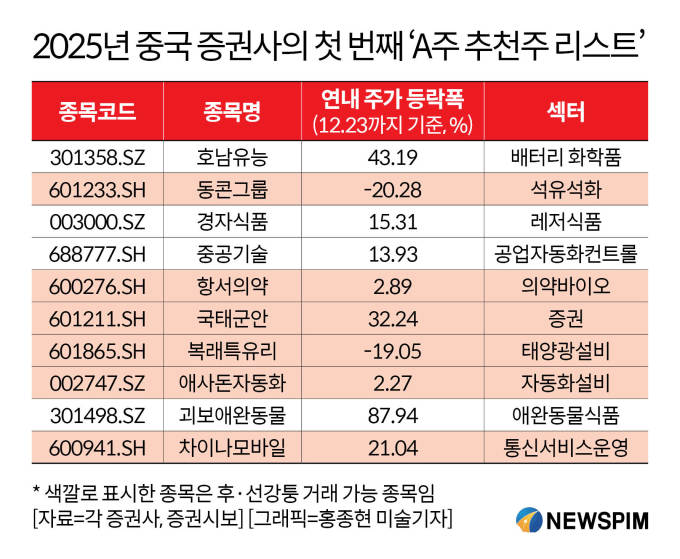

◆ 중국 증권사 선정 '2025년 1월 10개 추천주'

1. 호남유능(湖南裕能 301358.SZ)

리튬인산철(LFP)과 삼원계 배터리에 활용되는 양극재의 연구개발 및 생산판매에 종사하는 기업이다. 추천주 선정 배경은 다음의 세 가지로 압축된다.

① 업계에서 구축한 입지 : LFP 배터리 소재 시장 1위 기업이다. 2023년 기준 LFP 시장 점유율 27%를 기록했다.

② 원가 통제력 : 뛰어난 원가 통제력과 공급망 관리 능력을 바탕으로 2023년 동종업계의 대규모 적자 랠리 속에서도 수익성을 유지했다. '인광석-인산화공-인산철-리튬인산철(LFP)'로 이어지는 일체화 수직계열화 구조를 구축해 원가 우위를 이어갈 것으로 예상된다.

③ 수익 개선 가능성 : 증권사들은 배터리 업계의 실적 압박에 따른 적자랠리 속에서도, 수익의 점진적 개선세를 지속할 가능성이 크다는 평가를 내린다. 특히, 닝더스다이(CATL)과 비야디(BYD) 등 공급망 연계 대형 고객사들과의 합작관계는 수익 창출의 핵심적인 지지대 역할을 해줄 전망이다. 2021년 기준 CATL과 비야디로부터 창출한 매출 비중은 각각 53.9%와 41.52%로 총 95.42%에 달했다.

④ 제품 기술력 : 호남유능의 제품은 압축 밀도가 높아 에너지 밀도 향상에 유리하다. 회사가 채택한 고온응고법 공정은 고압축 밀도 성능 측면에서 우위를 지니고 있고, 고에너지형 LFP 제품의 압축 밀도는 2.65 g/cm³에 달해 동력배터리의 고에너지 밀도 특성에 부합한다.

2. 동콘그룹(桐昆股份 601233.SH)

의류 및 가정용 직물 제조, 가구용품, 자동차 인테리어, 건축, 공업 등 다양한 분야에 활용되는 폴리에스테르 필라멘트 생산 업계의 리더 기업이다.

① 제품 수요 확대 : 향후 중국 경제의 점진적 개선세 속 주력 제품인 폴리에스테르 필라멘트사의 수요와 매출이 늘어날 것이라는 전망이 나온다.

올해 3분기 기준 폴리에스테르 필라멘트사의 판매가격은 원유가격 하락과 다운스트림 수요 약세 등을 이유로 전분기 대비 하락했으나, 생산 및 판매량은 대폭 증가했다.

2024년 3개 분기 폴리에스테르 필라멘트사의 판매량은 945만8700 톤(t)으로 전년 동기 대비 29.60% 증가했다. 세부 제품별로 POY/FDY/DTY 판매량의 전년 동기 대비 증가율은 각각 27.22%/54.39%/13.06%, 매출액 증가율은 각각 26.49%/53.85%/13.99%를 기록했다.

② 생산 경쟁력 향상 : 생산능력이 지속적으로 확장되고, 산업체인 일체화 수준이 계속 상향되며, 종합 경쟁력이 지속적으로 향상되고 있다. 대표적으로 2024년 상반기에 퉁쿤 양커우항(桐昆洋口港) 폴리에스터 일체화 프로젝트 하의 2개 고순도테레프탈산(PTA) 생산 설비, 8개 폴리에스터 방직견사 생산 설비 프로젝트가 전면 완공되어 안정적으로 운영되고 있다.

|

3. 경자식품(勁仔食品 003000.SZ)

소형 어류를 필두로 풍부한 제품라인을 구축한 스낵 식품 연구개발 업체다.

① 안정적 매출 상승세 : 올해 1~3분기 동안 회사는 매출의 안정적인 고성장, 수익성의 대폭 개선, 비용의 적절한 통제라는 전반적인 특징을 보여주었다.

높은 기저효과 요인으로 수익 성장률이 둔화되긴 했으나, 여전히 높은 수익 성장세를 이어가고 있다. 3분기 매출은 전년 동기 대비 12.94% 증가했다. 3개 분기 매출은 전년 동기 대비 18.65% 증가, 연간 15~20%의 성장률을 유지할 것으로 예상된다.

② 비용 통제 및 수익 개선력 : 수익성이 강화되어 매출총이익률과 순이익이 모두 상승했다. 3개 분기 매출총이익률과 순이익률은 30.28%와 12.24%로 전년 동기 대비 각각 3.81%P와 3.19%P 상승했다. 원가 하락 및 당기 비용 통제가 잘 이루어진 것이 수익성 향상의 핵심 배경이 됐다.

③ 차별화된 제품라인 : 경자식품은 심해 소형 생선 제품이라는 독특한 간식 시장을 개척했으며, 차별화된 제품 포트폴리오를 구축하고 있다. 심해 소형 생선은 10억 위안 규모의 대형 단일 제품 시장을 형성, 시장 1위 자리를 차지하고 있다. 또한, 소포장 메추리알은 회사가 개발한 또 다른 단일 제품으로, 향후 새로운 인기 판매 제품이 될 것으로 기대된다.

4. 중공기술(中控技術 688777.SH)

산업 자동화 제품 및 지능화 제조 솔루션 업계의 리더 기업이다. AI 기술이 결합된 스마트 자동화 제품 수요가 확대되는 가운데, 업계의 실적 성장세가 기대된다.

① 우수한 기술력 : 자체 개발한 프로그래밍제어장치(PLC∙Program Logic Control) 제품이 석유화학과 철도교통 등 여러 산업의 대표적인 프로젝트에 활용되며 수익 상승을 견인했다.

산업 데이터는 AI 기술 기반으로 △운영 데이터 기반 △설비 데이터 기반 △품질 데이터 기반 △시뮬레이션 데이터 기반을 지원하는 '4대 데이터 기반+1개 지능형 엔진'의 핵심 제품 라인 구도를 구축했다.

② 해외시장 경쟁력 : 올해 상반기 해외시장에서 거둔 매출은 전년 동기 대비 188.22% 늘었고, 전체 매출에서 차지하는 비중은 8.11%에 달해 핵심 캐시카우(수익창출원)로 자리잡았다. 현재 동남아시아, 중동, 중앙아시아, 유럽, 미주, 일본 시장을 중심으로 해외 시장 매출 창출력을 지속 확대하고 있다.

5. 항서의약(恒瑞醫藥 600276.SH)

한국인이 가장 많이 투자한 중국 주식이자, 중국 본토 A주 의약바이오 섹터의 대장주다.

① 업계 영향력 : 1970년 설립된 항서제약은 복제의약품(제네릭)에서 혁신의약품으로의 변화를 거쳐왔고 현재는 항암제, 대사성 질환, 자가면역 질환, 호흡기 질환, 신경계 질환 등의 영역에서 신약 연구개발에 집중하며 업계 리더 입지를 구축했다.

특히, 자금력과 기술력 측면에서 의약업계의 핵심 트렌드인 혁신 신약 연구개발의 경쟁우위를 보유하고 있다. 현재 항서제약은 총 17개의 혁신 신약 승인을 받은 상태다. 90개의 자체 혁신 의약품을 임상 연구 중이고, 3000개 이상의 임상 시험을 국내외에서 진행하고 있다.

② A+H 의약주 : 항서의약은 홍콩증시 이중상장을 계획 중이다. 매체를 통해 전해진 바에 따르면, 홍콩증시 상장을 통해 최소 20억 달러(약 2조8600억원)를 조달할 예정이다. 앞서 2000년 10월 18일 상하이증권거래소 상장 당시 모집한 자금은 4억7900만 위안(약 942억3800만원)이었다.

미래 성장성 측면에서는 전세계 금융 허브로 불리는 홍콩증시 상장을 통해 해외 투자자들에 기업의 인지도를 높이고, 해외 사업 진출 기회를 확대하는 동시에, 혁신 의약품 개발을 지원해줄 해외투자금의 유입을 이끌어낼 것으로 기대된다. 이는 항서제약이 집중하고 있는 '국제화 전략'을 실현하는데 있어서도 긍정적 효과가 예상된다.

<中 증권사 포트폴리오에 담긴 '2025년 1월 A주 추천주 리스트'③>으로 이어짐.

pxx17@newspim.com