수익성 효자, 일반 장비보다 높은 단가

월가 내년 매출 성장률 본격 회복 예상

꾸준한 현금창출력과 견고한 재무구조

이 기사는 11월 20일 오후 4시17분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<"트럼프의 리쇼어링? 용접공이 없다", 월가 ESAB 주목하는 이유①>에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 5. 자동화 장비 주목, 왜?

ESAB의 판매 장비에서 주목을 받는 것은 로봇 등 자동화 장비다. 현재 현재 미국 건설 부문에서는 용접인력이 부족한 상황이다. 미국 용접협회(AWS)에 따르면 현재 미국에 부족한 용접공은 40만명으로 추산되고 2028년까지도 고령화된 노동력과 신규 인력의 유입의 저조로 부족 추세는 계속될 것으로 전망된다. 공장은 지어야 하지만 인력은 없는 상황이므로 ESAB의 자동화 장비 주문은 늘어날 것이라는 관측이 자연스레 나온다.

예로 ESAB의 자동화 장비 중에는 지난해 출시한 '협동로봇(Cobots)'이라는 게 있다. 일반 산업용 로봇과 달리 현장 인력과 함께 작업할 수 있도록 설계된 로봇으로 스마트폰처럼 직관적인 조작이 가능해 복잡한 용접 경로도 쉽게 설정할 수 있다고 한다. 또 관련 장비에는 인공지능 기술이 접목됐는데 이 기술은 용접 대상을 보고 효율적인 용접 방법을 제안한다. 관련 장비를 통해 속련공을 구하기 어려운 현실적인 문제를 일부 해소할 수 있는 셈이다.

6. "수익성 효자 역할"

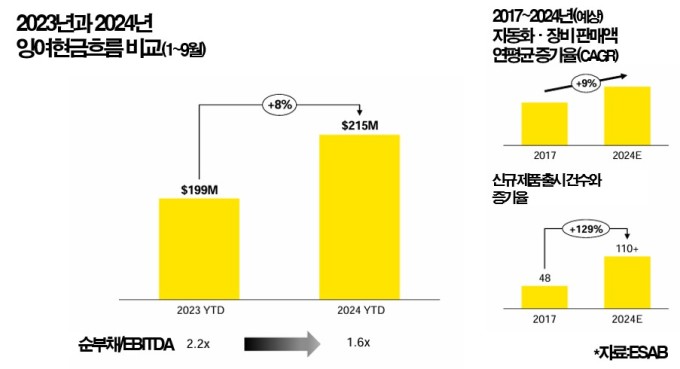

ESAB의 실적 보고에서는 자동화 장비 판매액을 별도로 보고하지 않기 때문에 그 수요가 어느 정도인지 구체적으로 파악하기는 힘들다. 다만 최근 결산 보고서에 의하면 2017년부터 올해까지 자동화 설비 및 장비 매출액이 연평균 9% 성장할 것으로 추산된다고 한다. ESAB는 자동화 장비를 포함한 신제품 출시를 2017년 48개에서 올해 110여개로 늘리는 등 업계 변화에 기민하게 대응해 온 이력이 읽힌다.

|

자동화 장비는 단가가 일반 제품에 비해 높기 때문에 회사의 수익성을 끌어올리는 역할을 한다. 회사는 올해 3분기 EBITDA 마진이 130bp나 상승한 배경에는 자동화 장비 등과 같은 고마진 제품군 수요가 있었다고 설명했다. 특히 자동화 장비는 단순한 하드웨어 판매를 넘어 소프트웨어 업그레이드나 유지보수 등을 통해 정기적인 수입 창출이 가능하다.

7. 내년 본격 회복

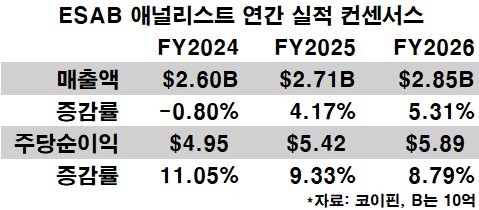

현재 ESAB 경영진은 올해 연간 매출액이 25억8000만~26억1000만달러로 성장률이 0~1%(유기적 성장률)에 그칠 것으로 본다. 연간 EBITDA는 5억~5억1500만달러로 4~7% 증가를 예상했다. 이에 대해 월가의 애널리스트들은 관련 전망이 보수적인 측면이 있다면서도 내년부터는 본격적인 성장률 회복 국면이 펼쳐질 것으로 예상했다.

코이핀이 집계한 애널리스트 컨센서스에 따르면 올해와 내년 연간 매출액은 각각 27억1000만달러와 28억5000만달러로 4%와 5% 증가세가 예상된다. 또 주당순이익은 같은 기간 5.42달러와 5.89달러로 각각 모두 9%의 증가율이 전망됐다. 모닝스타의 크시슈토프 스말레츠 애널리스트는 "[ESAB의] 매출 성장과 이익률에 대한 전망이 더욱 낙관적으로 바뀌었다"고 헀다.

8. 꾸준한 현금창출력

애널리스트들이 ESAB의 가장 큰 장점으로 꼽는 것이 어려운 업황 속에서도 유지한 견고한 재무구조와 꾸준한 현금창출력이다. 올해 10월 말 ESAB의 순차입금비율(=순부채÷EBITDA)은 1.6배로 2023년 같은 기간 2.2배에서 크게 줄었다. 통상 관련 비율은 3배 이하가 적정한 것으로 간주된다. ESAB가 올해 3건의 인수 활동을 전개했음에도 이뤄낸 성과다.

|

배경은 꾸준한 현금창출력에 있다. 올해 1~9월 잉여현금흐름(FCF)은 2억1500만달러로 전년동기 대비 8% 늘었다. 또 FCF 전환율(=FCF÷순이익)은 95%를 초과했다. 통상 FCF 전환율은 100% 이상을 우수한 것으로 보지만 ESAB가 업종 특성상 설비투자가 많음을 고려할 때 높은 수준이라는 설명이 나온다. 뱅크오브아메리카의 셰리브 엘사바히 애널리스트는 "어려운 업황에서도 견고한 재무상태를 바탕으로 FCF을 계속 확대했다"고 평가했다.

9. 추가 상승 여력은

현재 월가 애널리스트들은 ESAB 주가에서 12개월 내 9% 추가 상승할 여지가 있다고 본다. 팁랭크스에 따르면 담당 애널리스트 7명이 1년 내 실현을 상정하고 제시한 목표가 평균값은 131.86달러로 현재가 121.2달러보다 8.8% 높은 것으로 집계됐다. 투자의견은 4명이 매수, 2명이 중립, 1명이 매도다.

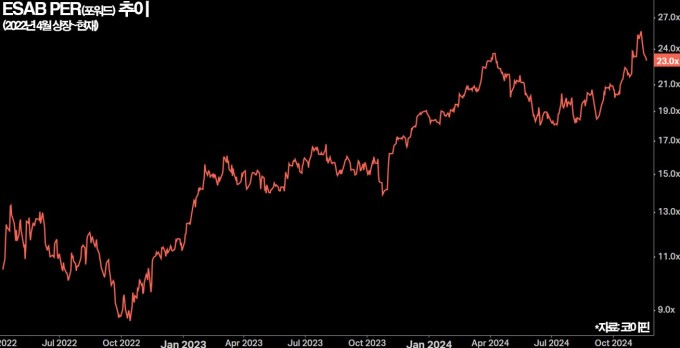

하지만 일부 강세론자는 트럼프 행정부의 리쇼어링 추가 강화책, 그리고 제조업 경기의 반등, 연준의 정책금리 인하 기조가 예상돼 주가가 더 크게 뛸 수 있다고 본다. 주가가 올해 비교적 크게 오른 까닭에 밸류에이션상 부담이 돼 보이지만 위와 같은 훈풍이 관련 우려를 희석할 것으로 기대한다. 엘사바히 애널리스트는 목표가로 현재가보다 14% 높은 138달러를 제시하고 "국내외 모두 시장점유율 확대가 예상되는 가운데 제조업 업황이 점진적으로 회복되면 실적과 주가 모두 큰 폭으로 상승할 것"이라고 했다.

|

bernard0202@newspim.com