A주 고배당 리스트에 빠지지 않는 '단골 종목'

4Q 석탄 가격 반등, '실적개선+ 리레이팅' 기대

이 기사는 10월 25일 오전 08시43분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <A주 고배당 트렌드 주도 '석탄주', 그 중심에 선 '신화에너지'①>에서 이어짐.

◆ '석탄계 귀주모태', 막강한 업계 영향력 보유

지난 2004년 11월 설립된 신화에너지(中國神華∙중국신화∙CSEC 601088.SH/1088.HK)는 16년간 석탄개발, 전력개발(발전), 철도, 항구, 선박운수, 석탄기반 올레핀 생산 등 광범위한 영역으로 사업을 확장하며 종합형 에너지 기업으로 성장했다.

신화에너지는 중국 국무원 직속 국유자산감독관리위원회(국자위)의 관리를 받는 중앙기업(央企)으로서, 대표적인 국유기업 테마주라는 점에서도 주목된다.

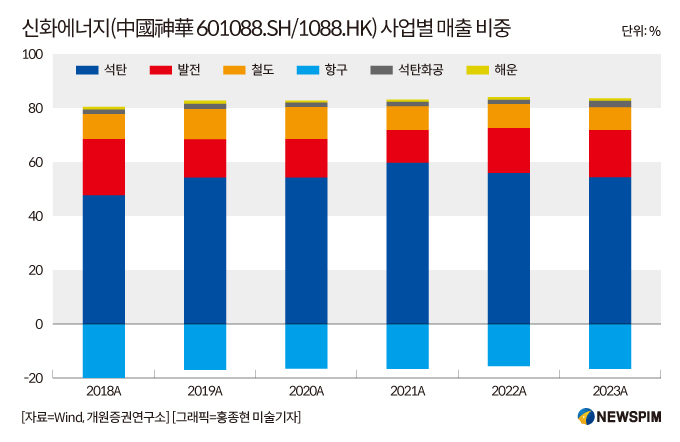

신화에너지의 주력 사업은 크게 △석탄 △발전 △철도 △항구(항만) △석탄화공 △해운의 6가지로 분류된다. 그 중에서도 석탄 신화에너지의 최대 수익원으로, 중국 최대 생산량·판매량·비축량을 자랑한다.

신화에너지는 상하이(601088.SH)와 홍콩(01088.HK) 양대 시장에 동시 상장돼 있는 대표적인 A주(중국 본토증시에 상장된 주식)+H주(홍콩증시에 상장된 주식) 에너지 테마 종목이다.

현지 증권기관들은 향후 핵심 투자방향과 관련해 양대 증시에 상장된 A+H주, 그 중에서도 고배당 매력을 지닌 동시에 밸류에이션 재평가 가능성이 높은 중쯔터우(中字頭, 中<중국>이란 글자로 시작되는 대형 국영기업) 테마주를 꼽는다. 신화에너지는 이러한 조건에 모두 충족되는 종목이라는 점에서 주목해볼 필요가 있다.

|

◆ 4Q 석탄價 추가상승 전망, 실적 개선 기대

전문가들은 4분기 석탄 소비 성수기 진입 이후 석탄 가격이 추가적으로 상승할 여력이 존재한다고 판단하면서, 신화에너지의 실적 또한 개선될 것이라는 진단을 내놓는다.

신화에너지 재무제표에 따르면 올해 상반기 신화에너지의 영업수익(매출)과 순이익은 1680억7800만 위안과 295억400만 위안으로 각각 전년 동기 대비 0.81%와 11.34% 줄었다. 그 중 2분기 매출과 순이익은 각각 -2.4%와 -7.1%의 마이너스 성장률을 기록했다.

이는 시장의 예상에 부합하는 수준으로 △석탄 가격의 하락세와 함께 △2분기 네이멍구(內蒙古) 생태 종합 관리 자금으로 7억1800만 위안을 기부하는 등으로 영업 외 비용의 지출을 늘린 것이 실적 둔화의 배경이 됐다는 해석이 나온다.

지난 2021년과 2022년 순이익 기준 각각 28.3%와 39%의 연간 성장률을 기록했던 신화에너지는 2023년 -14.3%의 역성장을 기록했다.

현지 기관의 의견을 종합해보면, 2024년 연간 실적은 부진했던 상반기 실적으로 인해 마이너스 성장은 지속하겠으나, 향후 석탄 가격이 회복되며 신화에너지의 실적 또한 개선세를 보일 것으로 예상된다.

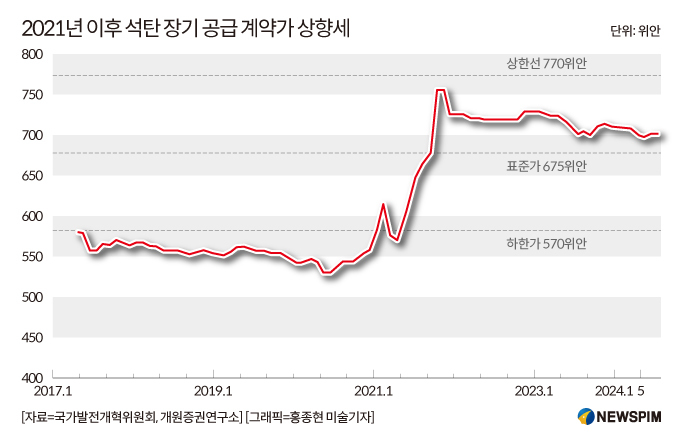

지난 9월 말에는 석탄 소비 비수기임에도 무연탄 가격이 반등세를 보였다. 구체적으로 9월 25일 기준 친황다오(秦皇島)항 5500kcl 무연탄 가격은 톤(t)당 870위안으로 전월 대비 3.6% 상승했다.

수요 측면에서 발전소 일일 전력 소비량이 전년 동기 대비 높은 수준을 유지하는 가운데, 국경절 연휴(10월1~7일) 전 석탄 재고 확보 움직임이 확대된 것이 비수기임에도 석탄 가격 상승세를 이끈 것으로 해석된다.

여기에 공급 측면에서 강우 영향으로 석탄 공급량이 다소 감소하면서 전반적인 수급 구도가 개선, 비수기 무연탄 가격 반등에 영향을 미친 것으로 풀이된다. 우기가 지나고 수력발전이 약화되면서 8월 화력발전량은 6149억 킬로와트시(kWh)로 전년 동기 대비 3.7% 증가하며 감소세에서 증가세로 전환됐다는 설명이다.

전문가들은 장기적인 석탄 가격의 전망을 긍정적으로 내다보고 있다.

군익증권(群益證券)은 최신 보고서를 통해 "비수기 무연탄 가격의 반등으로 석탄 가격의 하방 지지선은 더욱 견고해졌다"면서 "이는 석탄 시장에 대한 신뢰도를 높이는 결과로 이어지면서, 4분기 석탄 소비 성수기 진입 이후 무연탄 가격의 추가 상승 여력은 확대될 것"으로 판단했다.

석탄은 중국 내 에너지 안보의 핵심으로 향후 대규모 증산이나 수입 의존도 확대 가능성은 크지 않을 것으로 예상되며, 이에 안정적인 수급 균형을 이어갈 것이라는 관측도 나온다.

|

◆ 연내 주가 42%↑, 밸류 리레이팅 가능성 확대

다소 불안정한 실적 흐름과 달리 주가는 지난 수년간 우상향 곡선을 그리며 상승세를 이어가고 있다.

10월 24일 종가 기준 올해 들어 신화에너지의 주가는 42% 상승했다. 7월 최고점과 비교해서는 50% 가까이 올랐다.

현재 밸류에이션은 석탄 섹터 평균 대비 다소 높은 편인데, 실적 개선세와 고배당 매력 등이 신화에너지의 리레이팅(밸류에이션 재평가)을 이끌 것으로 예상된다.

10월 24일 종가 기준 신화에너지의 주가수익비율(PER, 시가총액/순이익)은 14.67배로 석탄 섹터 평균치(13.01배)를 소폭 웃돈다.

2020년 이전까지 신화에너지의 밸류에이션은 지속적으로 석탄 섹터 평균치 대비 낮은 수준을 보였다. 하지만, 2021년 11월부터 석탄 섹터와 신화에너지의 밸류에이션이 반전되면서 섹터 평균 대비 높은 수준을 지속하고 있다.

석탄-전력-물류를 연결하는 통합 운영 모델에 기반한 수익성 개선, 2016년부터 시행한 특별배당에 따른 적극적인 주주환원 정책, 2018년 이후 현저히 상승한 배당 비율 등이 2021년 이후 신화에너지 밸류에이션의 재평가를 이끈 배경이 됐다.

군익증권은 2024~2026년 신화에너지의 순이익이 588억 위안, 607억 위안, 630억 위안으로 전년 동기 대비 -1.5%, +3.1%, +3.9%의 성장률을 기록할 것으로 예측했다. 이에 대응한 2024~2026년 PER은 A주의 경우 14.13배∙13.69배∙13.17배를, H주의 경우 10.65배∙10.32배∙9.93배를 기록할 것으로 추산했다.

이와 함께 해당 기간 배당수익률은 A주의 경우 5.31%∙5.48%∙5.69%, H주의 경우 7.04%∙7.27%∙7.55% 수준을 보이며 안정적 배당정책을 지속할 것으로 내다봤다.

pxx17@newspim.com