'간 전이' MSS 대장암 환자에게서도 부분관해(PR) 확인

[서울=뉴스핌] 이나영 기자= 에스티큐브가 난치성 암인 MSS(현미부수체 안정형) 전이성 대장암에서 우수한 치료성적을 냈다. 대장암의 여러 유형 중에서도 악성도가 가장 높은 것으로 알려진 '간 전이 동반 MSS 대장암' 환자에게서 부분반응(PR)을 확인함으로써 표준치료제 이상의 초기 성과를 거뒀다.

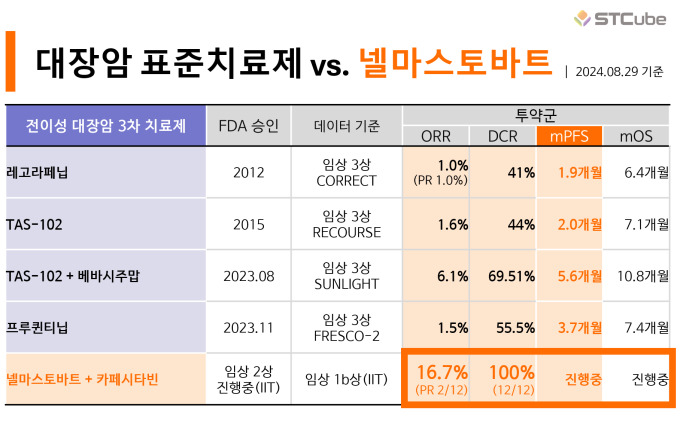

29일 에스티큐브는 항BTN1A1 면역관문억제제 넬마스토바트(hSTC810)와 카페시타빈(표준치료제) 병용요법에 대한 전이성 대장암 연구자주도 임상 1b상 중간 결과, 질병통제율(DCR) 100%와 객관적반응률(ORR) 16.7%를 확인했다고 밝혔다.

임상 1b상에 참여한 환자들은 기존 치료에 불응 및 재발한 4기 이상의 MSS 대장암 환자들이다. 전체 12명의 환자 가운데 2명은 부분관해(PR), 10명은 안정병변(SD)를 나타내 100%의 질병통제율과 16.7%의 객관적반응률을 기록했다. 안전성 평가에서도 넬마스토바트는 모든 환자에게서 약물 관련 이상반응(부작용)이 관찰되지 않은 것으로 확인됐다.

이는 현재 허가받은 표준치료제인 ▲레고라페닙 ▲TAS-102(트리플루리딘/티피라실) ▲TAS-102와 베바시주맙 병용요법 ▲프루퀸티닙의 질병통제율 41~69.51%, 객관적반응률 1~6.1%를 크게 웃도는 결과다. 대다수 환자들의 무진행생존기간(PFS) 또한 이미 표준치료제(1.9~5.6개월)를 넘어섰다.

특히 가장 주목받는 점은 '간 전이'가 진행된 MSS 대장암 환자에게서 부분관해(PR)가 확인됐다는 사실이다.

간 전이는 대장암 환자의 주요 사망원인 중 하나다. 전이성 대장암 환자의 약 70%에서 간 전이가 발생하는데 대부분 수술적 절제가 불가능하거나 수술 후 재발을 겪는다. 간 전이가 일어날 수록 면역항암제 반응률이 떨어지기 때문에 대장암 임상 설계 및 해석에 있어 간 전이 여부는 중요한 평가요소가 된다.

실제 대장암 환자들의 대부분이 간 전이를 동반한 MSS 대장암 환자에 해당함에도 불구하고, MSS 대장암에서 효능을 입증한 면역항암제는 아직 없다. 글로벌 블록버스터 면역항암제인 '키트루다' 또한 MSS 대장암 환자들을 대상으로 한 단독요법 임상에서는 객관적반응률이 0%, 질병통제율이 11%에 그쳤다.

정현진 에스티큐브 대표이사는 "MSS 대장암 환자의 예후 개선을 위한 치료제 개발이 절실히 필요한 상황에서, 이번 임상을 통해 넬마스토바트는 새로운 면역항암제 치료옵션으로서의 유망한 잠재력을 충분히 입증했다"며 "임상 1b상의 무진행생존기간 역시 기존 치료제 이상으로 확인되고 있으며 환자들의 치료가 아직 진행되고 있으므로 생존기간은 계속해서 늘어날 것"이라고 밝혔다.

이어 "기술이전 협력을 논의 중인 글로벌 빅파마를 비롯해 병원과 업계에서 공통적으로 가장 주목하는 부분은 이번 간 전이 대장암 환자의 치료 효과"라며 "임상 1b상 추적관찰 및 임상 2상을 통해 글로벌 경쟁력을 다시한번 입증할 수 있을 것으로 기대한다"고 강조했다.

한편, 에스티큐브는 전이성 대장암 3차 치료제로서 넬마스토바트와 카페시타빈 병용요법의 효능과 안전성을 평가하는 연구자임상 1b/2상을 진행하고 있다. 올해 2월부터 임상 1b상을 시작했으며, 지난달 말 임상 2상 환자 투약을 시작했다. 임상 2상 단계에서는 35명의 MSS 대장암 환자를 모집한다.

nylee54@newspim.com