'다크앤다커 모바일' 등 새로운 IP로 중장기 성장 동력 확보

[서울=뉴스핌] 송은정 기자 = 크래프톤이 '어닝 서프라이즈'를 기록하며 2분기 창사 이래 최대 실적을 경신했다. 실적을 견인한 것은 '펍지: 배틀그라운드' 지식재산권(IP) 중에서도 모바일 부문이다. 하반기에는 '다크앤다커 모바일'과 '인조이'의 출시도 예고해 중장기 성장 동력도 가시화됐다.

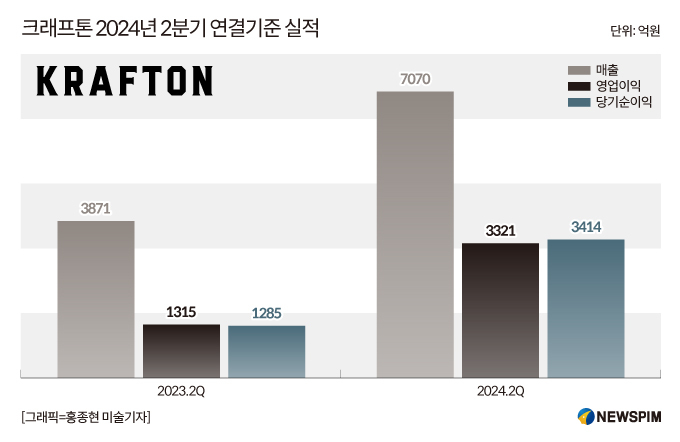

크래프톤은 한국채택국제회계기준(K-IFRS)을 적용한 연결 재무제표 기준으로 2024년 상반기 누적 실적으로 매출 1조3729억원, 영업이익 6426억원을 달성했다고 12일 밝혔다. 매출과 영업이익 모두 반기 기준 역대 최대 실적으로 전년 동기 대비 각각 48.3%, 55.0%가 증가했다. 2분기 매출은 7070억원으로 1분기에 이어 역대 최대 분기 매출을 다시 경신했으며 영업이익 또한 3321억원을 기록했다. 이는 전년 대비 각각 82.7%, 152.6% 늘어난 수치다.

부문별 매출은 PC 부문의 경우 2분기 매출은 1913억원으로 비수기 수치를 기반으로 전년 동기 대비 64%, 전분기 대비 24%, 전년 동기 대비 104% 성장한 4999억원을 기록하며 2분기 전체 매출 성장을 이끌었다.

펍지 모바일은 다양한 IP 콜래보레이션과 성장형 의상 스킨이 유저들로부터 큰 호응을 받으며 모바일 매출 성장에 기여, 다양한 지역 마케팅 활동과 현지화 콘텐츠를 통해 전분기 대비 성장했다.

콘솔 부문의 2분기 매출은 88억원으로 전분기 대비 24%, 전년 동기 대비 54% 감소했다. 그 결과 이번 2분기 전체 매출은 전분기에 이어 역대 최대 분기 매출을 다시 한 번 경신하며 창사 이래 처음으로 반기 첫 매출을 돌파했다.

인건비는 다수의 신작 중 펍지 IP 프랜차이즈 중심의 인력 채용이 증가하며 전분기 대비 7%, 전년 동기 대비 26% 증가한 1296억원을 기록했다.

앱 수수료 매출 원가 항목은 전분기 대비 퍼지 PC 매출 감소로 10% 감소했으나 전년 동기 대비로는 서비스 재개와 펍지 PCT 매출 확대로 141% 증가한 775억원을 기록했다.

지급 수수료 비용은 TGS e 스포츠 대회 개최와 신작을 위한 외주 개발 비용이 증가하며 전분기 대비 25%, 전년 동기 대비로는 8% 증가한 764억원을 기록했다.

마케팅비는 펍지 PC와 마케팅 캠페인 진행 시작을 위한 마케팅비 증가로 전분기 대비 71%, 전년 동기 5% 증가한 212억원을 기록했다. 16% 감소한 352억 원을 기록했으나 전년 동기 대비로는 289% 증가했다.

결과적으로 2분기 영업이익은 전분기 대비 7% 증가, 전년 동기 대비로는 153% 성장한 331% 성장한 3940억원을 기록했다. 2024년 상반기 조정 EBITDA(상각전 영업이익)는 전년 상반기 대비 59% 성장한 7725억원을 달성했다.

순이익은 전년 동기 대비 166% 증가한 3414억원을 기록했다. 2024년 상반기 당기 순이익은 전년 동기 대 74% 성장한 6900억원으로 전년 연간 규모를 상회하는 순이익을 달성했다.

배동근 크래프톤 최고재무책임자(CFO)는 "상반기는 다양한 라이브 서비스를 통해 펍지 IP 영향력을 공고히 했다"라며 "상반기 PC·콘솔 월간 활성 이용자는 전년동기간 대비 40%, 유료 결제 이용자는 130% 증가했다"라고 설명했다.

크래프톤은 PUBG: 배틀그라운드(이하 배틀그라운드) IP를 활용한 다양한 라이브 서비스를 통해 매출과 트래픽 등 모든 부문에서 견고한 성장세를 유지했다. 또한, 다크앤다커 모바일(DARK AND DARKER MOBILE)과 인조이(inZOI) 등 주요 신작의 개발 완성도를 높여가고 있다. 새로운 IP의 발굴을 위한 게임 스튜디오 투자도 상반기에만 총 11건을 실시했다.

크래프톤은 플랫폼과 장르 다변화를 위해 소수 지분 투자와 더불어 소수 지분 투자를 시작한 2021년 이후 현재까지 북미권 14개사, 유럽권 8개사를 포함해 총 27개사의 소수 지분 투자를 완료했다. 이와 더불어 확보한 TPP 게임들의 장르는 액션, 어드벤처, 역할수행게임(RPG), 시뮬레이션 등으로 확장되고 있다. 크래프톤은 8월 1일자로 마이크로소프트 산업 스튜디오였던 생곡 게임웍스의 개발팀을 영입해 일본에서 규모 있는 개발팀을 확보했다.

배틀그라운드는 맵 업데이트와 컬래버레이션 등 다양한 콘텐츠를 통해 전세계 이용자들로부터 호응을 얻으며 트래픽과 매출 효율이 전년 동기 대비 증가했다.

PC·콘솔 부문은 에란겔 클래식 맵 서비스와 뉴진스 컬래버레이션을 중심으로 트래픽 상승세가 이어졌다. 월간 활성 이용자 수(MAU, Monthly Active Users)는 전년 동기 대비 40%가량 성장했다. 유료 결제 이용자(Paying user)도 두 배 이상 늘었다. 하반기에도 람보르기니 컬래버레이션 등 인게임 업데이트로 성장세를 가속화할 방침이다.

모바일 부문에서는 '배틀그라운드 모바일'과 '배틀그라운드 모바일 인도(이하 BGMI)'가 현지화 콘텐츠를 통해 꾸준히 긍정적인 반응을 얻고 있으며, 유료화 모델의 고도화로 가시적인 성장을 이어가고 있다. '배틀그라운드 모바일'은 중동 인기 배우와의 협업 및 성장형 의상 스킨이 트래픽과 매출에 큰 기여를 했다. BGMI는 UC 보너스 챌린지와 현지 인기 크리켓팀과의 컬래버레이션으로 신규 이용자를 확보 중이다.

크래프톤은 올해 출시를 목표로 다크앤다커 모바일(DARK AND DARKER MOBILE)과 인조이(inZOI) 등 두 개의 작품을 준비하고 있다. 두 작품 모두 이달 말 독일에서 개최하는 게임스컴(gamescom)에 출품해 서구권 이용자들의 반응을 확인할 계획이다. 다크앤다커 모바일은 최근 글로벌 테스트를 수행했다. 이번 테스트 결과를 바탕으로 게임 완성도를 더욱 높여 10월 캐나다 소프트론칭, 4분기 글로벌 출시로 확대할 예정이다. 인조이(inZOI)는 올해 스팀 얼리액세스를 목표로 개발에 집중하고 있다. 서구권에서 흥행이 확인된 인생 시뮬레이션 장르의 장수(Long-term) IP로 성장시킬 계획이다.

크래프톤은 플랫폼과 장르 다변화를 위해 지분 투자와 신규 IP 발굴을 가속화하고 있다. 2021년 이후 북미권 14개사, 유럽권 8개사를 포함해 총 27개사에 투자했다. 이를 통해 확보한 게임들의 장르도 슈터, RPG, 시뮬레이션 등으로 확장 중이다. 또한, 8월에는 일본 게임 개발사인 탱고 게임웍스(Tango Gameworks)의 개발팀을 영입했다.

크래프톤은 BGMI를 통해 축적한 인도에서의 경험과 노하우를 바탕으로 현지 퍼블리싱 사업을 본격화하고 있다. 여러 현지 언어와 문화에 맞춘 마케팅과 이스포츠 운영을 통해 현지 이용자들과의 접점을 확대하고 있다.

크래프톤은 인공지능(AI) 연구기술력을 바탕으로 새로운 게임성도 지속 발굴 중이다. 올해 상반기 크래프톤 산하 렐루게임즈(ReLU Games)는 AI를 활용한 두 개의 게임을 선보여 유명 스트리머와 이용자들로부터 긍정적인 반응을 얻었다. 하반기에도 강화학습과 대형언어모델(LLM)을 활용한 신작을 출시해 이용자들에게 색다른 즐거움을 제공할 예정이다.

크래프톤은 독창적인 게임과 IP를 발굴하고 지속적인 개선과 콘텐츠 업데이트로 꾸준히 성장하는 서비스를 만들어 갈 예정이다. 배틀그라운드 프랜차이즈(PUBG IP Franchise) 사업을 넓히고 자체 개발과 소수지분투자, 인수합병(M&A) 등 다양한 방법으로 성장 가능성이 높은 IP를 발굴할 계획이다.

배동근 크래프톤 최고재무책임자(CFO)는 "펍지 IP의 성과과 세컨드파티 투자를 확대하며 전략 방향성에 대한 확신을 얻었다"라며 "다양한 장르와 플랫폼의 신작을 출시하고 자체 개발, 소수지분투자, M&A 등 다양한 방법으로 프랜차이즈화 가능한 IP를 확대할 것"이라고 밝혔다.

배 CFO는 3분기에도 실적 성장을 지속할 수 있다고 자신했다. 지난해 대비 늘어난 상반기 '펍지' PC·콘솔과 모바일의 이용자 지표가 7월에도 잘 유지되고 있다는 설명이다.

그는 "숫자를 말씀 드리기 어렵지만 7월 한 달 정도만 봤을 때 역대급 실적"이라며 "3분기에도 경쟁력 있게 성장을 지속할 것으로 예상한다"라고 덧붙였다.

yuniya@newspim.com