상장 이후 첫 한 자릿수 성장률 전망

"고객사의 소프트웨어 계약 결정 지연"

"레거시 SW의 한계", "AI 되레 역풍"

이 기사는 5월 31일 오후 4시33분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 미국 CRM(고객관계관리) 소프트웨어 업체 세일즈포스의 주가가 30일(현지시간) 20% 폭락했다. 이날 발표된 결산 내용에 투자자들이 실망한 탓으로 회사가 생성형 인공지능(AI) 접목을 둘러싼 경쟁에서 뒤처지고 있다는 우려가 재점화됐다. 월가의 애널리스트들은 세일즈포스를 두둔하고 나섰다.

1. 실적

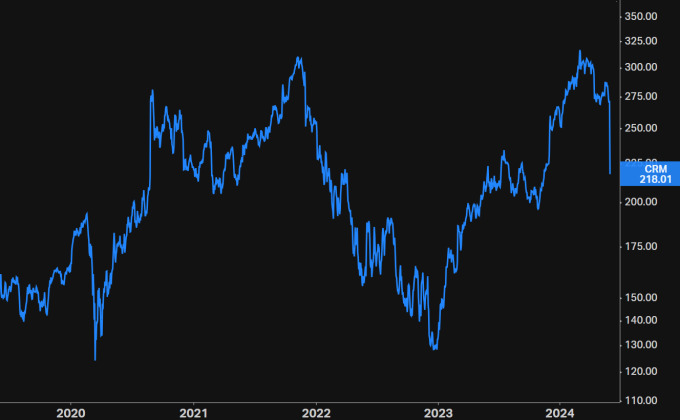

이날 세일즈포스(종목코드: CRM) 주가는 전날 종가보다 20% 떨어진 218.01달러에서 마감했다. 2004년 7월 이후 약 20년 만에 최대 일간 낙폭이다. 이에 따라 세일즈포스의 연초 이후 변동률은 마이너스(-)로 전환해 17%의 낙폭을 기록하게 됐다. 전날까지 연초 이후로 2% 상승 중이었다.

개장 전 발표된 올해 2~4월(2025회계연도 1분기) 실적 내용에 대한 실망감이 투매를 불렀다. 2~4월분 결산 내역도 실망이었지만 5~7월 가이던스발 역풍이 더 거셌다. 상장 이후 약 20년 만에 한 자릿수의 매출 증가율이 예고되는 등 성장 둔화 염려를 키웠다.

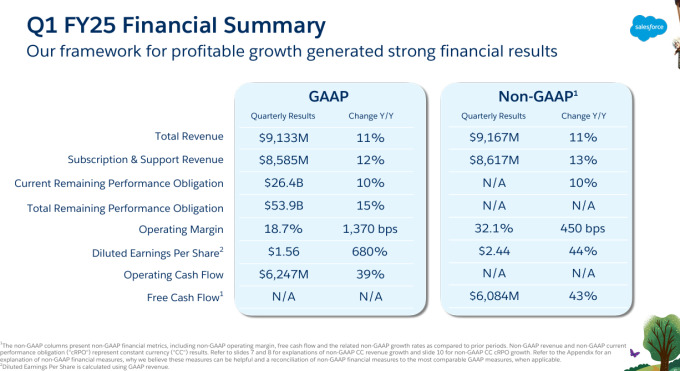

2~4월 매출액과 주당순이익(조정 후)은 각각 전년동기 대비 11% 증가한 91억3300만달러와 44% 늘어난 2.44달러였으나 매출액이 월가 애널리스트들의 컨센서스 91억4700만달러를 하회했다. 주당순이익의 컨센서스는 2.38달러였다.

세일즈포스가 가이던스로 제시한 5~7월 매출액 전망치는 92억~92억5000만달러였다. 전년대비 증가율로 환산하면 7~8%를 전망한 셈인데 관련 가이던스가 실현되면 2004년 6월 상장 이후 약 20년 만에 한 자릿수 매출 증가율을 기록하는 게 된다.

소프트웨어 업계에서 미래 매출 예측지표로 통용되는 RPO(잔존이행의무; 계약잔액에서 이미 인식한 매출을 제외한 금액)에서도 실망감이 나왔다. RPO 중에서 향후 12개월 동안 인식할 매출을 의미하는 CRPO는 264억달러로 10% 증가했지만 증가율 컨센서스 12%를 밑돌았다.

2. 우려

세일즈포스는 가이던스가 기대에 미달한 이유로 '1분기(2~4월) 내내 지연된 거래 주기'를 언급했다. 다시 말해 고객사의 소프트웨어 계약 결정이 지연됐다는 이야기인데 고객사가 구매를 미뤄 신규 계약이 체결되지 않았다거나 기존 고객이 계약 갱신을 미루고 있다는 의미다. 이런 움직임이 RPO 결과에 반영됐다는 해석이 나온다.

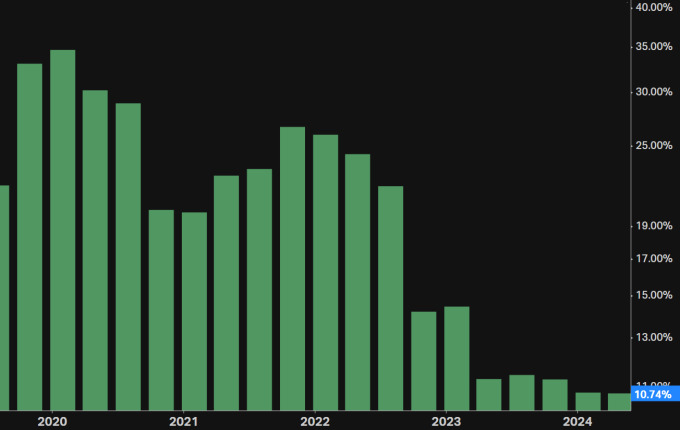

가이던스 실망감은 지난 1년 동안 이어져 온 성장률 둔화 우려를 증폭했다. 수익성 개선에 주력하면서 매출 성장에 소홀했던 것이 결국에는 생성형 AI 경쟁 대열에서 뒤처지게 된 것 아니냐는 우려로 이어졌다. 세일즈포스는 과거 인수·합병을 통해 빠르게 성장했지만 이 과정에서 비용이 크게 증가하고 수익성이 악화했다.

세일즈포스의 매출액 증가율은 23회계연도 2분기(2022년 5~7월)까지만 해도 20%대가 유지됐다. 하지만 차기 분기부터 14%로 떨어지더니 그 뒤부터 성장률 감속이 계속됐다. 종전 증가세가 20%대에서 유지가 됐다고 해도 23회계연도 4분기(2021년 11월~2022년 1월)부터 둔화세가 시작된 터였다. 엄밀히 말하면 성장률 둔화는 2년여 전부터 시작된 셈이다.

종전의 둔화세는 고금리 등에 따른 전반적인 SW 지출 축소 영향 탓이라 용인할 만하다고 해도 근래 이야기는 다르다. 각 업체가 자사 제품에 AI 기능을 도입해 고객사의 구매 욕구는 종전과 다르게 자극되고 있어서다. 세일즈포스 역시 자사 제품에 생성형 AI 기술을 도입했지만 고객사의 의욕을 부르지 못하고 있다는 의미로 해석될 여지가 있다.

블룸버그인텔리전스의 아누라그 라나 애널리스트는 "기업들이 예산을 AI 중심의 하드웨어와 소프트웨어에 더 많이 배분하는 현상은 세일즈포스와 같은 전통 소프트웨어 업체의 희생으로 이어질 가능성이 있다"고 논평했다.

3. 레거시의 한계?

이날 세일즈포스에 대한 주식시장 반응의 배경은 같은 날 기업용 AI 소프트웨어 회사 C3.ai의 톰 시벨 최고경영자(CEO)의 발언과 일맥상통하는 부분이 있다. 그는 세일즈포스와 같은 전통 기업용 소프트웨어 회사 이름을 거명하면서 관련 업체들에는 오히려 AI가 역풍이 되는 상황이라고 했다.

시벨 CEO는 전통 SW 업체들이 AI 기술을 자사 상품에 접목하고 있지만 경쟁력이 떨어진다고 했다. 관련 업체들의 시스템 자체가 AI 등장 전에 설계된 아키텍처와 스택에 기반하고 있어 관련 시스템에 AI 기능을 추가하거나 실현하는 데 여러 한계와 어려움이 있다고 했다. 이런 까닭에 기업들은 전통 SW 업체보다는 애초부터 기업용 AI SW에 특화한 기업을 선호하는 분위기라고 했다.

예로 데이터만 해도 AI는 대량의 데이터가 필요하고 데이터 일관성이 확보돼야 하며 이미지나 영상 등 비정형 데이터를 처리할 수 있는 시스템도 필요한데 당장의 전통 시스템으로는 이런 요건을 충족하기 어렵다고 했다. 또 AI 처리량 자체가 워낙 방대해 기존의 인프라가 부담을 받을 수밖에 없어 신규 AI 기능의 구현 속도가 더디다고 했다.

▶②편에서 계속

bernard0202@newspim.com