귀주모태 다음으로 비싼 주식, 주가 조정 우려도 확산

로봇청소기 분야의 '애플'로 불려

[편집자] 이 기사는 12월 17일 오후 4시14분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 500여 해외 종목의 프리미엄 기사를 무료로 보실 수 있습니다.

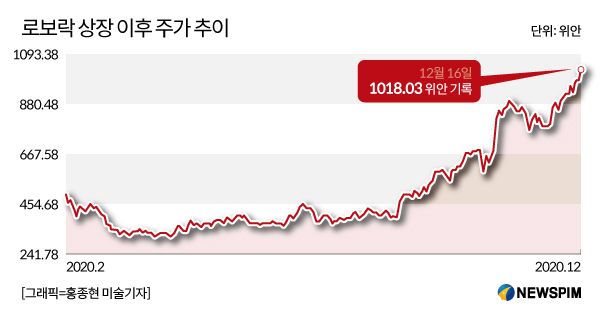

[서울=뉴스핌] 강소영 기자=로봇청소기 개발 및 생산 기업이 로보락(Roborock·石頭科技, 688169)이 중국 주식시장에서 파란을 일으키고 있다. 올해 2월 커촹반(科創板·상하이거래소 산하 벤처·기술기업 전문 시장)에 상장 이후 주가가 최고가 기록 경신을 이어가고 있는데다 16일 A주 사상 두 번째로 주당 1000위안 '고지'를 돌파했기 때문이다. 현재 중국 증시 최고가 '왕좌'는 2000위안대로 향하고 있는 고량주(바이주·백주) 종목 귀주모태(600519)이다.

시장의 관심은 첫째 로보락 주가 상승의 지속 여부다. 1000위안대를 돌파하면서 '마오타이(귀주모태)의 저주'가 거론되고 있다. '마오타이의 저주'란 주가가 귀주모태 가격에 접근하거나 추월한 주식들이 대부분 이후 주가가 폭락하는 사태가 발생하면서 붙여진 현상에서 비롯됐다. 주가가 파죽지세로 상승한 로보락 역시 주가가 큰 폭으로 조정을 받으며 '마오타이의 저주'에 걸릴 가능성이 제기되고 있는 상황이다.

|

로보락은 가파른 상승세의 주가 외에도 기업 자체의 성장성 역시 업계와 시장의 이목을 끄는 부분이다. 로보락은 스마트 소형 가전을 개발하고 생산하는 기업으로 대표 상품은 로봇청소기이다. 로보락 자체 브랜드 상품과 중국 샤오미 브랜드 청소기도 로보락이 제조하고 있다.

로보락은 상하이거래소 산하 커촹반에 상장된 기업으로 현재 외국인 개인이 직접 거래를 할 수 있는 종목은 아니다. 그러나 2021년 커촹반 종목의 후선강퉁 거래에 편입이 유력한 상황이어서, 로보락과 같은 커촹반 기대주에 대한 외국 투자자들의 관심도 높아지고 있다.

2월 로보락은 발행가 271.2위안에 커촹반에 상장했다. 상장 당일에도 주가가 83%나 올랐으나 가파른 상승세에 조정을 받아 313위안대에서 안정을 찾으며 꾸준한 상승세를 타기 시작했다. 8월 400위안대에 돌입했고, 9월과 10월 500위안과 600위안을 차례로 돌파했다. 11월 이후에는 상승세가 더욱 빨라지며 700위안, 800위안을 연거푸 뚫으며 고공행진을 이어가다 12월 9일 900위안 고지에 도달했고, 16일 1000위안 돌파에 성공했다. 3분기 들어 주가가 두 배 넘게 오른 것이다.

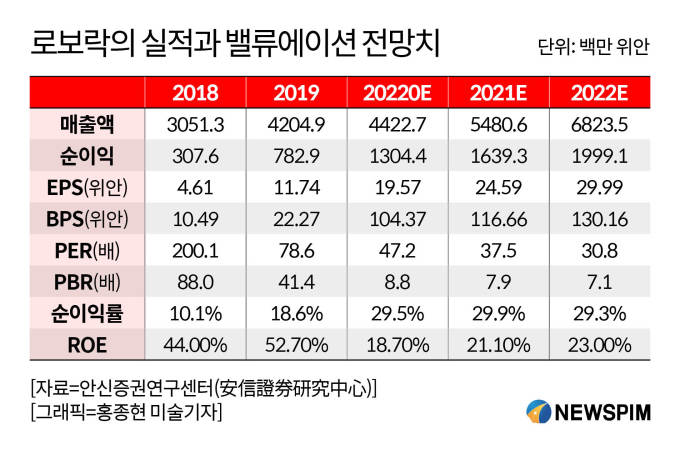

가파른 주가 상승의 최대 동력은 탄탄한 실적이다. 2020년 1~3분기 로보락의 매출액은 29억8000만 위안으로 지난해 같은 기간보다는 1.66% 줄었다. 그러나 순이익은 9억 위안으로 동기 대비 오히려 54.49%가 늘었다. 특히 3분기에만 매출이 12억 300만 위안으로 33%가 증가했고, 순이익 증가율은 123%에 달했다. 상반기 순이익 감소율 16%에서 극적인 반등을 이끌어 내면서 시장의 전망치를 크게 웃도는 실적을 거뒀다.

로보락의 4분기 매출도 우수하다. 시나차이징은 티몰(Tmall·톈마오) 등 전자상거래 기업의 집계에서 10월과 11월 중국 국내 로봇청소기 판매량이 3분기 대비 하락세를 보였지만, 같은 기간 로보락의 판매량은 오히려 큰 폭으로 늘어났다고 보도했다.

해외 시장에서도 판매가 순조롭게 이뤄지고 있다. 아마존의 집계에 따르면, 10~11월 로보락의 미국 판매량은 3분기 대비 74%가 늘어났다. 미국은 로보락의 주력 해외 시장이다.

로보락의 해외 시장 브랜드 이미지도 높아지는 추세이다. 구글 트렌드의 글로벌 인기 검색어에서도 로보락의 인기도가 60% 넘게 상승했다고 시나차이징은 보도했다. 특히 4분기 로봇청소기의 대표 기업인 미국의 아이로봇과 로보락의 검색어 인기도 격차가 더욱 좁혀졌다고 덧붙였다.

◆ 중국 로봇청소기 수요 확대, 코로나19 이후 더욱 늘어날 것

|

로봇청소기의 보급률이 앞으로 더욱 늘어날 전망이어서 로보락의 성장성도 높이 평가받고 있다. 중국 바오터우연구원(豹頭研究院)은 중국인의 가처분소득 증가와 함께 2024년까지 중국인의 로봇 청소기 보유량이 1780만 대에 달할 것으로 내다봤다. 로봇청소기의 중국 시장 침투율이 현재의 5%에서 12%까지 증가할 것으로 예상했다. 시장 침투율이란 새로운 브랜드나 제품을 일정 기간 한 반이라도 이용한 소비자의 비율을 뜻하는 것으로 특정 제품의 인지도나 시장 인기도를 측정할 때 사용한다.

중국의 로봇청소기 시장은 에코백스(ECOVACS·科沃斯), 샤오미(小米), 로보락, 나왈(NARWAL·雲鯨) 4대 브랜드가 시장을 선점한 상태다. 2020년 11월 기준 이들 4개 기업의 시장 점유율이 전체의 84%로 업계 집중도가 매우 높은 편이다. 안신증권은 로봇청소기의 수요 확대로 시장에서 우위를 점한 기존 업체의 시장 경쟁력이 더욱 상승할 것으로 내다봤다.

특히 코로나19의 영향이 로봇청소기 산업에도 지속될 것으로 예상했다. 일부에서는 재택 시간의 연장으로 로봇청소기 수요가 일시적으로 크게 늘어났지만, 코로나19 사태가 진정된 후 수요 증가세가 둔화될 수 있다는 우려가 나온다. 그러나 안신증권은 코로나19로 소비 체험이 늘어나면서 향후 로봇청소기의 보급률이 더욱 확대될 것이라고 강조했다.

안신증권은 로보락의 상품 경쟁력, 간결한 SKU(Stock Keeping Unit), 우수한 경영관리 능력으로 향후 로봇청소기 시장에서 영향력을 확대하며 수익성도 더욱 좋아질 것으로 전망하고, 해당 주식에 대한 매수 추천의견을 제시했다.

|

◆ 주가 추가 상승 vs 조정, '마오타이의 저주' 극복할 수 있을까

시장의 또 다른 관심은 '마오타이의 저주'가 이번에도 새로 부상한 유망주의 발목을 잡을지에 쏠리고 있다. 이미 여러 유망주의 주가가 마오타이에 버금가는 수준으로 상승한 바 있지만 그 중 단 한 종목도 마오타이를 추월하거나 안정적인 '2인자'의 자리에 안착한 사례가 없다. 오히려 주가가 마오타이(귀주모태) 가격에 근접한 이후 급격한 조정을 받으며 폭락하는 사례가 잦자 시장에선 '마오타이의 저주'라는 표현이 생겨나게 됐다.

과거 귀주모태의 주가를 추월해 A주 최고가주의 자리에 앉았던 종목으로는 안숴정보(安碩信息 300380), 취안퉁교육(全通教育 300359), 하이푸루이(海普瑞 002399), 중국선박(中國船舶 600150) 등이 있다. 2015년 5월 A주 사상 최초로 400위안을 돌파했던 안숴정보의 현재 주가는 1/20로 줄어든 20위안 수준에서 거래되고 있고, 세계 조선 대국의 타이틀에 힘입어 2007년 주가가 300위안까지 치솟으며 A주 최고가 주식의 자리에 올랐던 중국선박 역시 현재 20위안도 안되는 '싼 주식'으로 전락했다. 다른 종목들도 마찬가지 상황이다.

귀주모태의 주가 추월에는 실패했지만 이번의 로보락처럼 주가 2위의 자리에 올랐던 주식들도 비슷한 전례를 밟았다. 창춴가오신(000661), 강화성우(300841), 지비터(603444) 등의 주가가 한때 A주에서 두번째로 비싼 가격까지 올랐지만 향후 모두 주가가 큰 폭으로 하락했다.

로보락 역시 이들의 전철을 밟을지 아니면 견고한 실적을 바탕으로 2위 자리를 지켜낼지 아직은 알 수 없다. 시장의 전망도 엇갈린다. 연내 최저점 313위안에서 불과 10개월도 안 돼 주가가 1000위안으로 가파르게 치솟았기 때문에 조정을 받을 것이라는 우려와 강력한 시장 경쟁력을 바탕으로 고가 주식의 자리를 이어갈 수 있다는 낙관론이 팽팽히 맞서고 있다.

◆ 로봇청소기 업계의 '애플, 가파른 성장세

|

로보락 미국의 마이크로소프트, 중국 바이두 등 출신 전문가들이 모여 2014년 설립한 회사이다. 설립 초기엔 샤오미(小米) 제품 생산을 통해 수익을 창출했다.

그러나 샤오미 제품 위탁 생산에 머물지 않고 우수한 레이저센서 기술을 바탕으로 인공지능 스마트 가전 연구개발 기업으로 성장하는데 성공했다. 고급 시장을 겨냥한 로보락, 중저가 시장을 위한 샤오와(xiaowa)의 두 가지 자체 브랜드를 출시했다.

특히 로보락의 로봇청소기는 경쟁 상품에 비해 고급 기술이 집약된 상품으로 평가를 받는다. 중국 관련 업계에선 로봇청소기 분야의 '애플'로도 불린다.

로봇청소기의 핵심 기술은 장애물을 회피하고 공간 사용을 설계하도록 하는 센서 시스템이다. 현재 로봇청소기의 센서는 크게 LDS SLAM 레이저 센서와 VSLAM 비전 센서로 나뉜다. 기존의 로봇청소기들은 VSLAM 비전 센서를 주로 사용해왔다.

그러나 로보락은 LDS SLAM 레이저 센서를 활용해 로봇청소기의 성능을 크게 향상하는데 성공했다. 샤오미의 로봇청소기 기능이 대폭 강화된 것도 로보락의 이러한 기술력 덕분이다. 현재 로봇청소기 시장에서 LDS SLAM 레이저 센서 제품은 고가 라인에 속한다.

로보락은 제품 구성이 단순한 것도 특징이다. 로보락와 샤오와 두 브랜드 아래 7개의 로봇청소기와 1개의 무선청소기를 출시했다. 제품 구성은 단순하지만 판매량 증가세는 매우 가파르다.

2018~2020년 연평균 성장률(CAGR)이 184%에 달하고 순자산수익률도 70%를 넘었다.

현재 에코백스·샤오미 등과 함께 중국 국내 시장에서 로봇청소기 기업으로 시장 입지를 굳혔고, 해외 시장에서도 빠르게 영향력을 확대하고 있다.

유럽과 미주 시장 개척에 적극 나서고 있으며, 미국 시장에서만 이미 8%의 점유율을 확보한 상황이다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

jsy@newspim.com