수년간 실적 악화.."규모의 경제·차별화 실패 영향"

[서울=뉴스핌] 남라다 기자 = GS리테일이 운영 중인 헬스앤뷰티(H&B) 스토어 랄라블라가 실적을 깎아먹는 걸림돌 신세로 전락했다. 2017년 홍콩 AS왓슨스와 결별하고 독자 노선을 택한 지 3년이 지났지만 여전히 적자의 늪에서도 벗어나지 못하고 있다. 점포 수도 단독 경영에 나선 이후 줄곧 뒷걸음 치고 있다.

업계에서는 GS리테일과 왓슨스의 물리적 결합이 수익성 확대에 오히려 독이 됐다는 지적이 나온다.

◆랄라블라, 매년 점포 감소세 '뚜렷'...2년 6개월 새 32% ↓

19일 업계에 따르면 랄라블라는 현재 기준으로 130여개 점포를 운영하고 있다. 2018년 3월 기준 190개로 정점을 찍은 이후 점포 수는 꾸준히 감소세를 면치 못하고 있다.

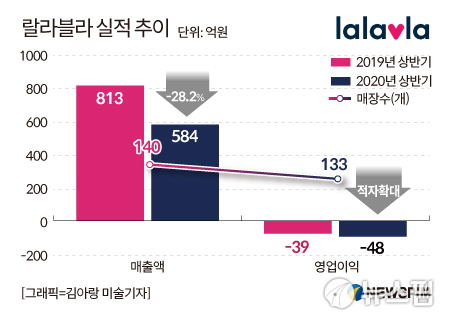

2018년 말에는 168개점으로 9개월 사이 22개점을 폐점했다. 1년 후인 지난해에는 140개점으로 28개점 줄였다. 2년 9개월 새 60여개점(32%) 문을 닫은 것이다.

이는 국내 H&B 시장은 매년 고성장을 이어가고 있는 것과도 상반된 결과다. 국내 H&B 전체 점포 규모는 2017년 1350개에서 지난해 1540개로 3년 새 14%나 늘었다.

GS리테일은 합병한 다음 해 2월 '랄라블라'로 간판을 교체하고 재도약을 꾀했다. 동시에 매장을 300개로 확대하겠다고 공격적인 출점 계획도 함께 발표했다. 외연을 확장해 수익성을 끌어올리겠다는 의도가 담겼다.

이러한 영토 확장이 오히려 적자 폭을 키우자 GS리테일은 채산성이 떨어지는 점포를 정리해 내실화를 다지는 쪽으로 방향을 선회했다.

하지만 '점포 구조조정' 전략도 실적 개선을 이끌지는 못했다. 매장 수 감소에 비례해 임차료 등 운영비를 줄이고 로열티를 아끼면 수익성이 나아질 거라 기대했지만 실적은 갈수록 악화됐다.

올해는 상반기에만 96억원의 적자를 냈다. 지난해 상반기 대비 15억원가량 늘었다. 이는 지난 한해 적자(-159억원)의 60% 수준으로 이미 절반을 넘어선 수치다. 올해 적자 폭이 더 커질 수 있다는 관측이 나오는 이유다.

연내 흑자 전환 가능성도 크지 않다는 전망이 나온다. 증권업계는 랄라블라의 올해 연간 영업손실액을 180억~210억원 수준으로 추정하고 있다. GS리테일의 전체 실적을 갉아먹는 애물단지로 전락한 셈이다.

◆적자 허덕이는 이유는?..."규모의 경제·차별화 실패 영향"

랄라블라가 H&B 시장의 성장세에도 적자를 면치 못하는 것은 오프라인 유통 시장이 침체되기 전 '규모의 경제'를 실현하지 못했기 때문이라는 평가가 나온다. H&B 업계에서는 적어도 300개 점포를 출점해야 손익분기점을 돌파할 수 있다고 보고 있다.

규모의 경제 효과로 기대할 수 있는 것은 이익 극대화다. '바잉 파워'(buying power·구매 협상력) 확보로 단가를 낮춰 이익률을 끌어올리는데 도움이 되기 때문이다.

또한 경쟁사와 차별화하는데 실패했다는 평가도 나온다. 독주 체제를 구축한 CJ올리브영은 직영과 가맹사업을 병행해 외형 확장에 속도를 냈고 롭스는 롯데마트 내 숍인숍(shop in shop) 형태로 입점하며 차별화 전략을 펴고 있다.

CJ올리브영은 코로나 비상시국에서도 매장 수를 늘렸다. 점포 수는 지난해 1246개점에서 1253개점으로 7개점 증가했다.

랄라블라가 외연 확장보다 내실화를 택한 것이 브랜드 인지도를 저하시키는 부정적 요인으로 작용했다. 게다가 성장 속도를 더디게 하고 수익성을 반등시키는 것에도 오히려 해가 됐다는 시각이 우세하다.

업계 관계자는 "랄라블라로 사명을 바꾼 이후 브랜드 인지도 저하로 어려움을 겪고 있다"며 "외형 확장보다는 내실화에 주력하는 모습이지만 상품력 등 경쟁사와의 차별점이 잘 보이지 않는다는 점은 문제로 보인다. 적자에서 벗어나기에는 아직 역부족"이라고 말했다.

허연수 GS리테일 부회장은 랄라블라의 실적 부진을 타개할 구원투수로 조윤성 GS리테일 사장을 낙점하고 돌파구를 모색하고 있다.

지난해 말 허 부회장은 대규모 조직개편을 단행하고 모든 오프라인 네트워크를 연결하는 '플랫폼 비즈니스 유닛'(BU)을 신설했다. 편의점 사업의 성장을 이끈 조 사장을 플랫폼 비즈니스 BU장으로 앉혀 수익성 회복에 총력을 기울이고 있지만 이렇다 할 성과는 내지 못하고 있다.

조 사장은 현재 서비스 다각화를 시도하고 있다. 지난 3월부터 경쟁력 강화 차원에서 배달 애플리케이션(앱) 요기요에 입점해 배달 서비스를 시작했다. 상품 구색 확대를 위해 소셜네트워크서비스(SNS)에서 화제가 된 상품 판매도 늘릴 계획이다.

nrd8120@newspim.com