고량주는 효자종목, 귀주모태 주가·시총 1위

[서울=뉴스핌] 강소영 기자=중국 증시에서 고량주(중국식 표현: 백주·白酒) 열풍이 불고 있다. 귀주모태(貴州茅台·구이저우마오타이)를 필두로 고량주 테마주의 주가가 코로나19 사태에도 아랑곳하지 않고 강한 상승세를 지속 중이다. 많은 중국 전문가들은 불확실성이 증대되는 대내외 환경 속에서 탄탄할 실적과 안정적 성장성의 장점을 가진 고량주 주식의 강세가 하반기에도 지속될 것으로 전망하고 있다.

코로나19로 인한 경제 사회적 충격에도 중국증시는 세계 주요 시장과 비교해 견고한 흐름을 유지했다. 특히 고량주 섹터는 상반기 23%가 올라 A주 상승장을 견인했다.

1일 중국증시 '황제주식'으로 불리는 귀주모태(600519)가 또다시 역대 최고가인 1494.27위안을 기록했다. 장중 한때 1500위안을 돌파하며 53도 페이톈 귀주모태 술 소매가 1499위안을 넘어서기도 했다. 이날 A주에서는 귀주모태 외에도 오량액(五糧液·우량예), 노구노교(瀘州老窖·라오저우라오자오)등 다수의 '고량주 테마주' 신고가 행진이 이어졌다.

|

고량주 종목은 중국 증시에서 '전통적인 효자종목' 이었다. 가파른 주가 상승세 덕에 고량주 섹터는 '상승주 캠프'라는 별칭이 붙을 정도다. 펑황왕차이징(鳳凰網財經)이 주식 데이터 제공업체 WIND를 인용해 보도한 내용에 따르면, 고량주 대표 종목 귀주모태는 2001년 8월 27일 상장한 이후 주가가 310배가 뛰었다. 440년의 역사를 자랑하는 농향형(濃香型·향이 짙은 고량주 종류) 고량주 브랜드 노주노교의 주가 상승률은 이 보다 더 높다. 1994년 5월 9일 상장한 이래 328배의 주가 상승률을 기록 중이다.

이 밖에 또 다른 농향형 고량주 유명 브랜드인 오량액과 수정방의 주가 역시 상장 이후 각각 58배와 26배가 상승했다. 중국에서 지명도가 높은 고량주 브랜드 15개 주식 종목은 상장이후 최소 주가가 2배 이상 상승했다.

'고량주 주식 열풍'은 각종 악재에도 식지 않고 있다. 발암물질 식품 첨가제 파동으로 물의를 빚었던 후난성 특산 고량주 브랜드 주귀주(酒鬼酒·주이구이주) 역시 올해 주가가 135%나 올랐다. 2012년 중국 고량주의 가소세(可塑劑) 첨가 사건으로 고량주 종목의 주가가 일제히 하락했던 것과 사뭇 다른 상황이다.

◆ A주 전통 '효자종목' 고량주, 귀주모태 주가·시총 1위 등극

|

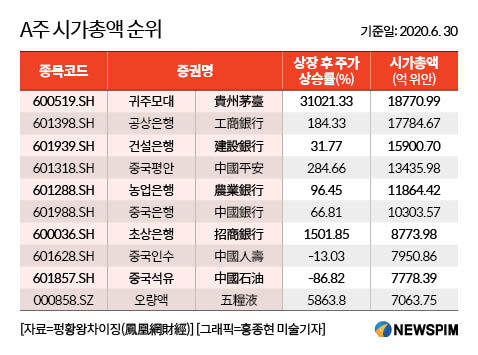

고량주 섹터 전반의 강세에 힙입어 '황제주' 귀주모태의 고공행진도 이어졌다. 주당 최고가 주식의 '타이틀'과 함께 6월에는 '시총 거물' 공상은행을 제치고 '최고 시총주'의 자리까지 차지했다.

7월 1일 마감가 기준 귀주모태의 시총은 1조 8771억 위안으로 공상은행(1조 7785억 위안)을 추월했다. 시총 순위 하위 900개 기업의 시총을 더한 것보다 많은 규모다. 귀주모태 시총이 A주 전체 시총에서 차지하는 비중은 2.69%에 달한다. 또 다른 고량주 테마주 오량액(00858)도 시총 순위 상위 10위권에 진입했다.

고량주 테마주의 강세는 안정적 실적과 투자 수익성 때문으로 분석된다. 전통 제조업에 속하는 고량주는 A주의 여려 분야 주식중에서도 가장 안정적인 산업으로 평가받고 있다.

WIND에 따르면, 고량주 업계의 매출은 가소제 파동이 일었던 2012~2014년을 제외하고 장기적인 상승세를 이어오고 있다. 특히 올해 1분기 코로나19의 여파로 A주 전체 기업의 매출이 전년 동기 대비 8.82% 하락한 가운데서도 고량주 기업은 오히려 1.06% 상승률을 기록했다.

고량주 테마주의 수익성도 투자자들이 주목하는 부분이다. 중국에서 기업의 수익성을 따질때 자주 사용하는 지표인 매출총이익률(Gross Profit Margin)이 오랫동안 70% 이상을 유지하고 있고, 자기자본이익률(ROE)도 줄곧 20% 이상을 지속하고 있다. 매출총이익률은 매출에서 생산원가를 뺀 매출총이익이 매출에서 차지하는 비중을 가리킨다. 자기자본이익률은 기업이 자본을 들여 낸 이익의 규모를 나타낸다.

귀주모태를 예로 들면, 이 주식의 올해 1분기 매출총이익률은 90%를 넘어섰다. 노주노교·수정방(水井坊)도 80% 이상이다. 고정공주(古井貢酒·000596), 오량액, 산서분주(山西汾酒·600809)도 70% 수준이다.

중국주식 전문가들은 고량주 제조 기업의 매출총이익률이 꾸준히 상승하는 점에 주목한다. 추가 상승 여지를 기대해 볼 수 있기 때문이다. 2017~2020년 1분기, 귀주모태의 매출총이익률은 각각 88.07%, 89.54%, 89.78%와 90.74%를 기록, 2% 상승률을 나타냈다. 같은 기간 노주고교는 67.79%, 74.37%, 77.85%와 86.03%로 무려 20%가까이 증가했다.

◆ 하반기에도 고량주 열기 이어진다

|

중국 주요 증권사 애널리스트들은 하반기에도 고량주 테마주의 강세를 점쳤다. 가격 상승으로 인한 매출 향상과 경기회복에 따른 소비 증가가 주된 원인으로 꼽힌다.

6월 초 노주노교, 산서분주의 소매가 인상 소식이 전해졌다. 주귀주 역시 판매가 상승 계획을 알렸다. 동북(東北)증권은 고량주 소매가 인상이 업계 전반으로 이어지고, 외식 수요 증대와 함께 매출이 늘면서 고량주 산업의 실적이 향상될 것으로 전망했다.

실제로 중국 전국백주가격 조사 자료에 따르면, 6월 중순 기준 백주(고량주) 브랜드 별 도매가 기준지수가 평균 5% 이상 상승했다.

국개(國開)증권은 ▲ 소비확대로 인한 매출 증대 ▲ 불확실성 확대시 시중 자금의 고량주 섹터 집중 관성 ▲ 고량주 산업의 잠재성장성 등으로 증시에서 고량주 테마주의 인기가 이어질 것으로 내다봤다. 특히, 우량 투자 대상으로 정평이난 고가의 고급 고량주 브랜드 종목은 정부의 경기부양을 위한 양적완화 정책 아래서 더욱 시중 자금을 끌어들일 것으로 예상했다.

밸류에이션 상승에 따른 신규 투자 부담도 예상외로 높지 않은 것으로 분석했다. 국개증권은 고량주 섹터 전반의 밸류에이션이 중상위 수준이지만, 추가 상승 여지는 충분하다고 설명했다.

그 근거로 ▲ 경기부양과 경제회복으로 소비 산업 실적 향상이 기대 ▲ 외국인 자금의 꾸준한 유입이 고량주 섹터 밸류에이션 급락 방어 ▲ 우량 고량주 기업의 경영 시스템 개혁으로 수익률 개선이 가시화 등을 제시했다.

jsy@newspim.com