[서울=뉴스핌] 로보뉴스 = 삼성증권은 16일 LIG넥스원에 대한 투자의견을 보유, 목표주가를 3만6000원으로 유지했다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 삼성증권 한영수 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 1분기 영업이익은 상회. 일부 환관련 이익이 반영된 것으로 추정. 다만 1분기 영업이익의 절대 규모가 크지 않다는 점에서, 많은 의미를 부여하기는 어렵다는 판단

▶ 잔고 및, 국방예산 증가로 동사의 장기 성장성에 대한 기대 점증. 하지만 이를 주가에 반영하기는 다소 이른 상태. 최소 2020년 이익을 valuation에 사용할 수 있는 시점을 기다릴 필요. 당해 이익으로는 아직 해외 경쟁사 대비 valuation 매력이 부족하고, 높은 단기 이익변동성으로 시장이 아직 동사의 미래 이익을 선반영할 가능성이 제한적이기 때문

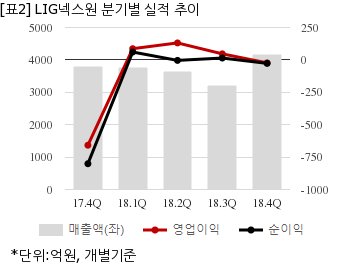

LIG넥스원은 지난해 4분기 개별기준 매출액이 4180억3837만원으로 전년 동기 3809억7963만원 대비 9.7% 늘었다. 같은기간 영업이익은 -23억1533만원으로 전년 동기 -658억3074만원에 이어 적자를 지속했다. 당기순이익은 -26억8166만원이다.

지난 15일 주가는 전일과 동일한 3만4000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 삼성증권 한영수 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 1분기 영업이익은 상회. 일부 환관련 이익이 반영된 것으로 추정. 다만 1분기 영업이익의 절대 규모가 크지 않다는 점에서, 많은 의미를 부여하기는 어렵다는 판단

▶ 잔고 및, 국방예산 증가로 동사의 장기 성장성에 대한 기대 점증. 하지만 이를 주가에 반영하기는 다소 이른 상태. 최소 2020년 이익을 valuation에 사용할 수 있는 시점을 기다릴 필요. 당해 이익으로는 아직 해외 경쟁사 대비 valuation 매력이 부족하고, 높은 단기 이익변동성으로 시장이 아직 동사의 미래 이익을 선반영할 가능성이 제한적이기 때문

LIG넥스원은 지난해 4분기 개별기준 매출액이 4180억3837만원으로 전년 동기 3809억7963만원 대비 9.7% 늘었다. 같은기간 영업이익은 -23억1533만원으로 전년 동기 -658억3074만원에 이어 적자를 지속했다. 당기순이익은 -26억8166만원이다.

지난 15일 주가는 전일과 동일한 3만4000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.