반도체, 가격 하락에 실적 뚝...디스플레이 적자 전환

스마트폰, 갤S10 판매 호조에도 비용 증가로 부진

프리미엄 TV 잘판 가전만 好...영업익 90% 증가

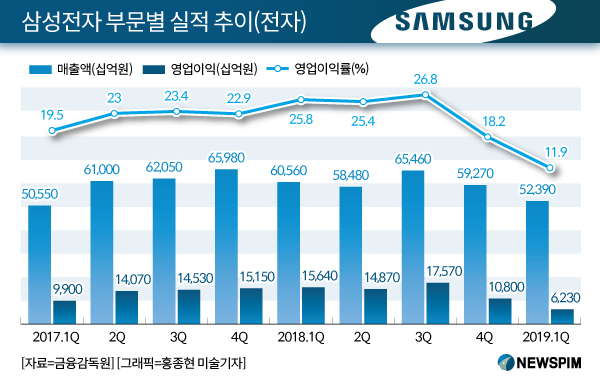

[서울=뉴스핌] 심지혜 기자 = 삼성전자 1분기 실적이 메모리 반도체 시장 둔화와 디스플레이 수요 약세로 크게 줄었다.

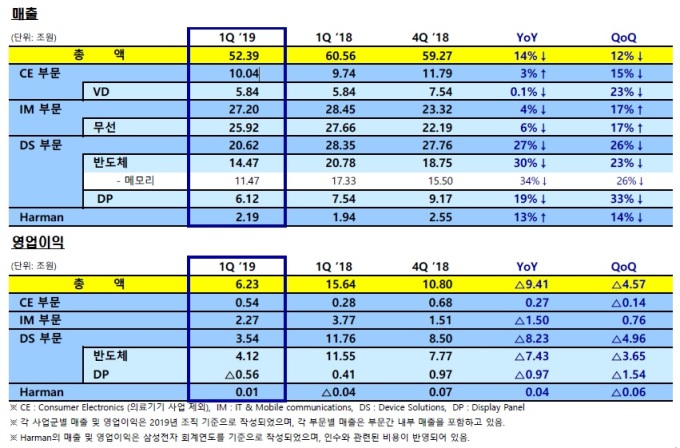

삼성전자는 1분기 연결 기준 매출액이 52조4000억원, 영업이익이 6조2000억원이라고 30일 공시했다. 이는 전년 동기 대비 각각 14%, 60% 감소한 수치다. 영업이익률은 11.9%다. 지난해 같은 기간 25.8%에서 13.9%포인트 줄어든 것이다.

삼성전자의 이같은 실적 하락은 메모리와 디스플레이 패널 사업 중심으로 수요 약세와 판가 하락 영향이 컸던 것으로 분석된다.

부품 사업은 주요 고객사의 재고 조정 영향으로 수요 약세가 지속되며 메모리 가격도 하락해 반도체 사업 전체 실적은 하락했다. 반도체 부문 영업이익은 4조1200억원으로 전년 동기 대비 64% 줄었다. 매출액은 14조4700억원으로 같은 기간 30% 감소했다.

다만 시스템 반도체 분야는 플래그십 스마트폰 애플리케이션프로세서(AP)수요에 적극 대응해 전분기 대비 개선됐다.

디스플레이 패널 사업의 경우 모바일 디스플레이 사업의 낮은 가동률과 판가 하락, 대형 디스플레이 사업의 패널 판가 하락과 판매 감소로 5600억원의 손실을 냈다. 매출액은 6조1200억원이다.

세트 사업은 스마트폰을 담당하는 IM 부문의 경우, 갤럭시 S10 판매 호조에도 불구하고 중저가 시장의 경쟁 심화로 전년 동기 대비 수익성은 하락했다. IM부문 영업이익은 2조2700억원으로 전년 동기 대비 39.8% 감소했다. 매출액은 27조2000억원으로 같은 기간 4.4% 줄었다.

1분기 유일하게 실적이 늘어난 사업은 가전이다. QLED, 초대형 등 고부가 TV 판매 확대로 전년 동기 대비 실적이 개선됐다. CE 부문 영업이익은 5400억원으로 전년 동기 대비 93% 증가했다. 매출액은 10조400억원으로 3% 늘었다.

2분기 부품 사업은 반도체의 경우, 메모리는 일부 응용처의 수요 회복세가 시작되나 가격 하락세 지속과 비수기 영향으로 업황 개선폭은 제한적일 것으로 전망된다. 시스템 반도체는 AP, CIS 수요가 지속 증대할 것으로 예상된다.

디스플레이 패널은 리지드(Rigid) 디스플레이 패널 수요 증대가 실적 개선에 일부 긍정적 영향을 줄 것으로 보인다.

세트 사업은 IM 부문에서 5G 스마트폰 출시 등 플래그십 리더십을 강화하고, CE 부문도 프리미엄 TV 신모델 판매를 확대하는 동시에, 성수기를 맞은 에어컨 등 계절 제품 판매도 늘릴 계획이다.

올해 하반기 부품 사업은 메모리 고용량 제품 중심으로 수요 증가가 예상되나 대외 환경 불확실성도 상존한다.

디스플레이 패널의 경우는 주요 거래선의 신제품 출시 등으로 실적 개선이 기대된다. 세트 사업은 프리미엄 제품 판매 확대를 통한 리더십 강화에 주력할 방침이다.

중장기적으로는 지속적으로 기술과 제품을 혁신하고 응용 분야를 다변화해 기존 주력 사업의 경쟁력을 제고하고, 전장·AI 분야 등 신사업 분야의 역량도 키워나갈 예정이다.

한편, 삼성전자는 1분기 시설투자로 4조5000원을 집행했다. 사업별로는 반도체 3조6000억원, 디스플레이 3000억원 수준이다.

삼성전자 관계자는 "올해 시설투자 계획은 확정되지 않았지만 시장 상황에 맞게 집행할 방침"이라며 "메모리 분야는 중장기 수요 대응을 위해 인프라 투자는 지속하나, 메모리 장비 관련 투자는 크게 감소할 것"이라고 설명했다.

sjh@newspim.com