[서울=뉴스핌] 로보뉴스 = KB증권은 22일 현대백화점에 대한 투자의견을 매수, 목표주가를 12만원으로 유지했다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. KB증권 박신애 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 하반기에 백화점 기저 낮아지고, 면세점 일매출도 추가 상승할 전망. 4Q19 이후 주가 반등 기대

▶ 1Q19E 총매출액 +11% YoY, 영업이익 -21% YoY 예상. 영업이익 컨센서스를 9% 하회할 전망

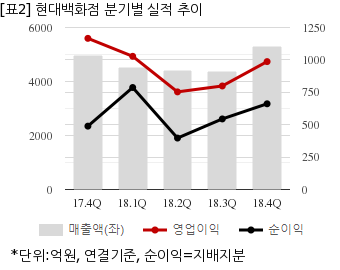

현대백화점은 지난해 4분기 연결기준 매출액이 5309억7796만원으로 전년 동기 4948억4191만원 대비 7.3% 늘었다. 같은기간 영업이익은 986억9001만원으로 전년 동기 1166억2547만원 대비 15.3% 줄었다. 지배지분 순이익은 661억2940만원으로 전년 동기 488억9014만원 대비 35.2% 늘었다.

지난 19일 주가는 전일대비 0.10% 하락한 9만7900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. KB증권 박신애 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 하반기에 백화점 기저 낮아지고, 면세점 일매출도 추가 상승할 전망. 4Q19 이후 주가 반등 기대

▶ 1Q19E 총매출액 +11% YoY, 영업이익 -21% YoY 예상. 영업이익 컨센서스를 9% 하회할 전망

현대백화점은 지난해 4분기 연결기준 매출액이 5309억7796만원으로 전년 동기 4948억4191만원 대비 7.3% 늘었다. 같은기간 영업이익은 986억9001만원으로 전년 동기 1166억2547만원 대비 15.3% 줄었다. 지배지분 순이익은 661억2940만원으로 전년 동기 488억9014만원 대비 35.2% 늘었다.

지난 19일 주가는 전일대비 0.10% 하락한 9만7900원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.