[서울=뉴스핌] 로보뉴스 = KTB투자증권은 1일 제주항공에 대한 투자의견을 보유, 목표주가를 4만원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 3만6000원 대비 11% 높은 수준이다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. KTB투자증권 이한준 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 1Q19E 연결 영업이익 594억원(YoY +28%, OPM +15.1%) 예상, 당사 추정치 및 컨센서스를 상회할 전망

▶ 4Q18 실적부진 후라 LCC 실적에 대한 눈높이가 지나치게 낮았다는 판단. 1Q19 및 연간 순이익 전망치를 상향조정함에 따라 목표주가 4만원으로 상향. 단 적용배수는 글로벌 LCC 성숙시장의 Peer들과 유사한 19E PER 10x을 유지하는데, LCC 업황 전반의 국제선 점유율 상승세 둔화와 단거리 수요의 분기별 변동성이 높아짐을 반영. 투자의견 Hold 유지

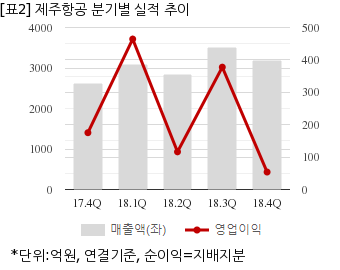

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 29일 주가는 전일대비 2.86% 상승한 3만9550원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

제주항공은 애경계열의 저비용항공사(LCC, Low Cost Carrier)이다. KTB투자증권 이한준 애널리스트가 작성한 제주항공 리포트 주요내용은 아래와 같다.

▶ 1Q19E 연결 영업이익 594억원(YoY +28%, OPM +15.1%) 예상, 당사 추정치 및 컨센서스를 상회할 전망

▶ 4Q18 실적부진 후라 LCC 실적에 대한 눈높이가 지나치게 낮았다는 판단. 1Q19 및 연간 순이익 전망치를 상향조정함에 따라 목표주가 4만원으로 상향. 단 적용배수는 글로벌 LCC 성숙시장의 Peer들과 유사한 19E PER 10x을 유지하는데, LCC 업황 전반의 국제선 점유율 상승세 둔화와 단거리 수요의 분기별 변동성이 높아짐을 반영. 투자의견 Hold 유지

제주항공은 지난해 4분기 연결기준 잠정 매출액이 3174억6400만원으로 전년 동기 2615억8000만원 대비 21.3% 늘었다. 같은기간 영업이익은 53억8700만원으로 전년 동기 175억2800만원 대비 69.2% 줄었다. 지배지분 순이익은 -139억8400만원으로 전년 동기 131억8900만원에서 적자전환했다.

지난 29일 주가는 전일대비 2.86% 상승한 3만9550원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.