[서울=뉴스핌] 김신정 기자 = #지난해 살던 재건축 아파트 이주가 본격 시작되자 딸 가족이 살고 있는 서울 용산 일대에 전셋집을 알아보던 A씨는 전셋집 계약을 앞두고 집주인의 재무상태를 꼼꼼히 따졌다. 저당 잡힌 금융대출은 얼마나 되는지, 집주인이 살고 있는 집은 전세인지 자가인지, 임대주택등록이 됐는지 공인중개소를 통해 확인요청했다. 결국 A씨는 2채 이상의 집을 보유한 집주인의 전셋집을 최종 선택했다.

최근 전셋값 하락에 '깡통전세' 우려가 커지자 세입자들의 주의가 요구된다. 집주인의 재무상태가 좋지 않을 경우 전세금을 모두 돌려받지 못하는 사태가 벌어질 수 있어서다.

특히 전셋집을 구할 때 대출이 과다하게 설정된 주택은 가급적 피하는 것이 좋다. 부동산 전문가들이 말하는 보증금을 포함한 주택 소유주 부채의 마지노선은 집값의 70% 정도다.

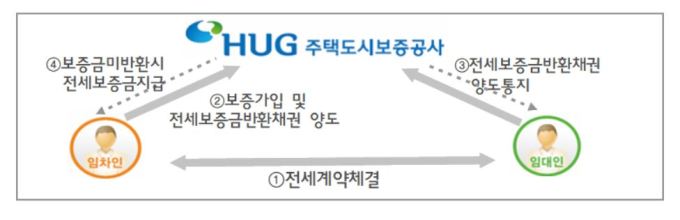

전세계약 시 세입자 스스로 집주인의 재무상황을 꼼꼼히 따져보는 방법 외에 제도를 통해 전세자금을 보호받을 수 있다. 우선 세입자들은 주택도시보증공사(HUG)의 전세보증금반환보증 상품에 가입하는게 가장 안전하다.

12일 HUG에 따르면 현재 전세보증 상품 수수료는 전세금의 0.128%다. 예컨대 보증금 1억원을 기준으로는 연 12만8000원 가량된다. 여기에 세부적인 할인이 적용되면 더 저렴한 경우가 많다.

깡통전세와 역전세난으로 전세금을 떼일까 불안한 세입자들로서는 월 1만원 수준에서 억대의 전세금을 지킬 수 있는 셈이다. 전세보증금 반환보증은 전세계약기간 중 1/2이 지나기 전에 가입할 수 있고, 전세금보장 신용보험은 계약기간 2년 중 10개월이 경과하기 전에 가입이 가능하다.

전세보증금반환보증 가입 가구 수와 가입 금액 수는 최근 3~4년간 빠르게 늘었다.

상품이 출시된 첫해인 지난 2013년 가입자 수는 451가구, 가입 금액은 765억원에 불과했으나 2015년에는 3941가구, 7221억원, 2016년에는 2만4460가구, 5조1716억원, 2017년에는 4만3918가구, 9조4931억원으로 2018년 8만9350가구로 해마다 껑충 뛰었다.

이처럼 가입 가구 수가 빠르게 늘면서 세입자가 집주인에게 전세 계약 기간 만료와 동시에 제때 전세보증금을 돌려받지 못해 HUG에 사고 발생을 신고하는 건수도 빠르게 늘고 있다.

전세금반환보증 상품 출시 첫해인 지난 2013년과 이듬해인 2014년에는 사고 발생 건수가 1건도 없었다. 하지만 2015년에는 1건(1억원)이 접수됐고 2016년에는 26건(34억원), 2017년에는 34건(74억원), 2018년에는 583건(792억원)이 접수됐다.

HUG관계자는 "신고 접수 후 세입자가 전세금을 돌려받는 사례도 있어 신고 접수 건수와 실제 사고 발생 건수는 차이가 있을 수 있다"고 설명했다.

특히 지방의 경우 전셋값 하락으로 세입자의 임대료 보증금 반환 위험이 증가하고 있는 만큼 사고 발생 건수는 점차 늘어날 전망이다.

HUG 상품에 가입한 세입자들은 전세보증금을 제때 받지 못한 채 전세 계약이 만료되면 만기일이 한 달 지난 뒤부터 HUG에 전세금 지급을 청구할 수 있다. 이 경우 HUG는 상품 가입자인 세입자에게 곧바로 전세금을 변제해줘 세입자는 정상적으로 새로 이사할 집을 구해 계획대로 이주할 수 있다.

이후 HUG는 세입자 대신 집주인에게 전세금 상환 요청에 들어가게 된다. 1년의 말미를 주고 연체 이자를 면제해주며 기다리게 된다.

부동산 전문가는 "부채 비중이 낮으면 낮을수록 좋겠지만 집값이 떨어지고 역전세난이 우려되는 상황에선 전세금반환보증 상품에 가입은 필수지만 그 이전 전셋집을 구할때 집주인의 부채가 주택가격의 어느정도 되는지는 꼭 따져봐야 한다"고 조언했다.

aza@newspim.com