[서울=뉴스핌] 로보뉴스 = SK증권은 14일 LG전자에 대한 투자의견을 매수, 목표주가를 9만원으로 제시했다. 이날 제시한 목표주가는 이전에 SK증권이 제시한 목표주가 14만원 대비 35% 낮은 수준이다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. SK증권 김영우 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ VC 분사 루머 등으로 단기 과도한 하락후 반등 국면

▶ 삼성전자의 8K QLED 출시 및 65” UHD 공격적 가격 전략은 부담

▶ ’19년 북미 및 서유럽 스마트폰 시장은 역성장 예상

▶ VC 부문의 흑자전환 및 MC사업부의 적자 축소가 필요한 시점

▶ 동사의 실적패턴은 상고하저, ‘19.1Q는 ‘18.4Q 대비 큰 폭의 증익가능

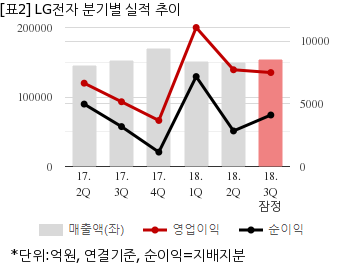

LG전자는 올해 3분기 연결기준 잠정 매출액이 15조4270억원으로 전년 동기 15조2241억원 대비 1.3% 늘었다. 같은기간 영업이익은 7488억원으로 전년 동기 5161억원 대비 45% 늘었다. 지배지분 순이익은 4104억원으로 전년 동기 3181억원 대비 29% 늘었다.

지난 13일 주가는 전일대비 1.40% 하락한 7만200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LG전자는 세계적인 디지털기기, 생활가전 제조업체다. SK증권 김영우 애널리스트가 작성한 LG전자 리포트 주요내용은 아래와 같다.

▶ VC 분사 루머 등으로 단기 과도한 하락후 반등 국면

▶ 삼성전자의 8K QLED 출시 및 65” UHD 공격적 가격 전략은 부담

▶ ’19년 북미 및 서유럽 스마트폰 시장은 역성장 예상

▶ VC 부문의 흑자전환 및 MC사업부의 적자 축소가 필요한 시점

▶ 동사의 실적패턴은 상고하저, ‘19.1Q는 ‘18.4Q 대비 큰 폭의 증익가능

LG전자는 올해 3분기 연결기준 잠정 매출액이 15조4270억원으로 전년 동기 15조2241억원 대비 1.3% 늘었다. 같은기간 영업이익은 7488억원으로 전년 동기 5161억원 대비 45% 늘었다. 지배지분 순이익은 4104억원으로 전년 동기 3181억원 대비 29% 늘었다.

지난 13일 주가는 전일대비 1.40% 하락한 7만200원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.