[서울=뉴스핌] 로보뉴스 = 흥국증권은 16일 동원F&B에 대한 투자의견을 매수, 목표주가를 34만원으로 유지했다.

동원F&B는 국내 참치캔 시장 1위의 종합식품 회사다. 흥국증권 장지혜 애널리스트가 작성한 동원F&B 리포트 주요내용은 아래와 같다.

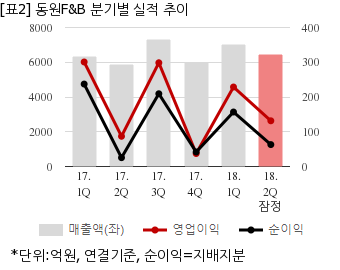

▶ 2Q18 연결기준 매출액은 6,335억원(YoY +7.6%), 영업이익 132억원(YoY +51.2, OPM 2.1%)으로 당사추정치(130억원) 및 시장기대치(125억원)를 소폭 상회

▶ 참치캔을 포함한 일반식품부문(동원F&B 별도)의 실적개선이 두드러졌는데, 별도기준 매출액은 3,547억원 (YoY +2.4%), 영업이익 64억원(YoY +120.25%, OPM 1.8%)을 기록

▶ 연결 자회사 역시 실적기여도가 상승하고 있는데, 조미유통부문(동원홈푸드)은 외형뿐만 아니라 이익개선이 이루어졌고, 사료부문(동원팜스)은 업계 전반적 사료가격 하락으로 적자폭 축소에 그쳤을 것으로 전망

동원F&B는 올해 2분기 연결기준 잠정 매출액이 6465억5700만원으로 전년 동기 5887억9700만원 대비 9.8% 늘었다. 같은기간 영업이익은 131억5200만원으로 전년 동기 87억원 대비 51.1% 늘었다. 지배지분 순이익은 63억700만원으로 전년 동기 20억2600만원 대비 211.3% 늘었다.

이날 오전 9시 55분 현재 동원F&B 주가는 전일대비 3.34% 하락한 28만9500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

동원F&B는 국내 참치캔 시장 1위의 종합식품 회사다. 흥국증권 장지혜 애널리스트가 작성한 동원F&B 리포트 주요내용은 아래와 같다.

▶ 2Q18 연결기준 매출액은 6,335억원(YoY +7.6%), 영업이익 132억원(YoY +51.2, OPM 2.1%)으로 당사추정치(130억원) 및 시장기대치(125억원)를 소폭 상회

▶ 참치캔을 포함한 일반식품부문(동원F&B 별도)의 실적개선이 두드러졌는데, 별도기준 매출액은 3,547억원 (YoY +2.4%), 영업이익 64억원(YoY +120.25%, OPM 1.8%)을 기록

▶ 연결 자회사 역시 실적기여도가 상승하고 있는데, 조미유통부문(동원홈푸드)은 외형뿐만 아니라 이익개선이 이루어졌고, 사료부문(동원팜스)은 업계 전반적 사료가격 하락으로 적자폭 축소에 그쳤을 것으로 전망

동원F&B는 올해 2분기 연결기준 잠정 매출액이 6465억5700만원으로 전년 동기 5887억9700만원 대비 9.8% 늘었다. 같은기간 영업이익은 131억5200만원으로 전년 동기 87억원 대비 51.1% 늘었다. 지배지분 순이익은 63억700만원으로 전년 동기 20억2600만원 대비 211.3% 늘었다.

이날 오전 9시 55분 현재 동원F&B 주가는 전일대비 3.34% 하락한 28만9500원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.