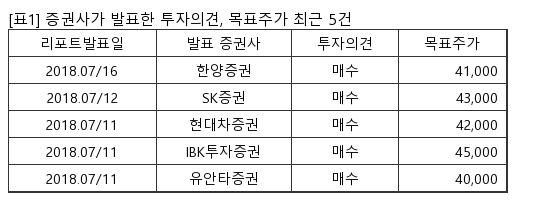

[서울=뉴스핌] 로보뉴스 = 흥국증권은 19일 기아차에 대한 투자의견을 매수, 목표주가를 4만원으로 유지했다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 흥국증권 박상원 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

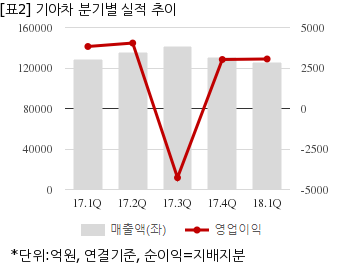

▶ 매출 13.2조원(-2.7% YoY, +5.1% QoQ), 영업이익 3,564억원(-11.9% YoY, +16.5% QoQ, OPM 2.7%), 순이익 4,341억원 (+11.4% YoY, +0.5% QoQ, NPM 3.3%)으로 전망

▶ 영업이익은 분기 동안의 환율 강세 및 매출비용의 약 2%로 추정되는 리콜비용으로 인해 전년대비 감소할 것으로 추정

▶ 하반기에 니로 EV, 스포티지 부분변경 차종 및 쏘울 완전변경 차종이 출시될 예정

기아차는 올해 1분기 연결기준 매출액이 12조5622억원으로 전년 동기 12조8438억원 대비 2.1% 감소했다. 같은기간 영업이익은 3056억3400만원으로 전년 동기 3827억7500만원 대비 20.1% 줄었다. 지배지분 순이익은 4319억5800만원으로 전년 동기 7653억7800만원 대비 43.5% 감소했다.

이날 오전 9시 25분 현재 기아차 주가는 전일대비 1.90% 상승한 3만2200원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

기아차는 현대차 계열의 국내 완성차 업체. 현대차와 함께 국내 시장 과점 중이다. 흥국증권 박상원 애널리스트가 작성한 기아차 리포트 주요내용은 아래와 같다.

▶ 매출 13.2조원(-2.7% YoY, +5.1% QoQ), 영업이익 3,564억원(-11.9% YoY, +16.5% QoQ, OPM 2.7%), 순이익 4,341억원 (+11.4% YoY, +0.5% QoQ, NPM 3.3%)으로 전망

▶ 영업이익은 분기 동안의 환율 강세 및 매출비용의 약 2%로 추정되는 리콜비용으로 인해 전년대비 감소할 것으로 추정

▶ 하반기에 니로 EV, 스포티지 부분변경 차종 및 쏘울 완전변경 차종이 출시될 예정

기아차는 올해 1분기 연결기준 매출액이 12조5622억원으로 전년 동기 12조8438억원 대비 2.1% 감소했다. 같은기간 영업이익은 3056억3400만원으로 전년 동기 3827억7500만원 대비 20.1% 줄었다. 지배지분 순이익은 4319억5800만원으로 전년 동기 7653억7800만원 대비 43.5% 감소했다.

이날 오전 9시 25분 현재 기아차 주가는 전일대비 1.90% 상승한 3만2200원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.