[서울=뉴스핌] 로보뉴스 = 교보증권은 4일 펄어비스에 대한 투자의견을 매수, 목표주가를 31만원으로 유지했다.

펄어비스는 온라인 게임 '검은사막' 개발, 공급업체다. 교보증권 박건영 애널리스트가 작성한 펄어비스 리포트 주요내용은 아래와 같다.

▶ 2Q18 Preview: 2Q18 검은사막M 평균 일매출 8.5~9 억원으로 전망. 매출액 1,096 억원(YoY +223.6%, QoQ +41.6%)으로 추정

▶ View Points: 3Q18 검은사막 M 대만 지역 진출과 검은사막 콘솔 베타 버전 출시 기대.

▶ Valuation: 목표주가 310,000 원 유지. 하반기 모멘텀 대비해 12M Fwd P/E 13 배 아래 매수 추천

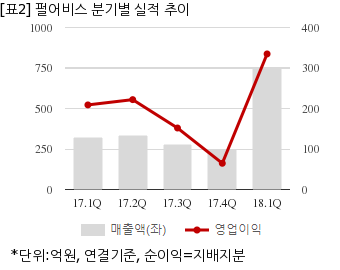

펄어비스는 올해 1분기 연결기준 매출액이 755억1755만원으로 전년 동기 318억507만원 대비 137.4% 늘었다. 같은기간 영업이익은 334억7373만원으로 전년 동기 208억8491만원 대비 60.2% 늘었다. 지배지분 순이익은 278억3331만원으로 전년 동기 152억422만원 대비 83% 늘었다.

지난 3일 주가는 전일대비 0.50% 하락한 21만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

펄어비스는 온라인 게임 '검은사막' 개발, 공급업체다. 교보증권 박건영 애널리스트가 작성한 펄어비스 리포트 주요내용은 아래와 같다.

▶ 2Q18 Preview: 2Q18 검은사막M 평균 일매출 8.5~9 억원으로 전망. 매출액 1,096 억원(YoY +223.6%, QoQ +41.6%)으로 추정

▶ View Points: 3Q18 검은사막 M 대만 지역 진출과 검은사막 콘솔 베타 버전 출시 기대.

▶ Valuation: 목표주가 310,000 원 유지. 하반기 모멘텀 대비해 12M Fwd P/E 13 배 아래 매수 추천

펄어비스는 올해 1분기 연결기준 매출액이 755억1755만원으로 전년 동기 318억507만원 대비 137.4% 늘었다. 같은기간 영업이익은 334억7373만원으로 전년 동기 208억8491만원 대비 60.2% 늘었다. 지배지분 순이익은 278억3331만원으로 전년 동기 152억422만원 대비 83% 늘었다.

지난 3일 주가는 전일대비 0.50% 하락한 21만9000원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.