"랠리 시기, 광산주 상승폭 금값보다 높아"

[편집자] 이 기사는 1월 8일 오후 2시37분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[뉴스핌= 이홍규 기자] 작년 꾸준한 랠리를 이어가며 올해 들어선 급등세를 탄 금 값이 앞으로도 상승세를 이어갈 것이라는 전망이 나왔다. 올해 금 가격을 떠받칠 주요 요인인 달러화 약세와 물가 상승이 동시에 예상되서다. 전문가들은 통상 랠리 시기에 금광 업체의 주가가 금 값 상승폭을 웃돌았던 만큼 관련 기업에 투자하면 수익률을 높일 수 있다는 조언을 내놨다.

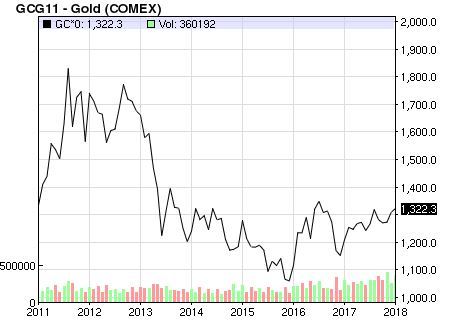

지난 6일 투자 전문지 배런스와 블룸버그통신에 따르면 2011년 9월 온스당 1900달러에서 고점을 찍은 뒤 지지 부진한 모습을 보였던 금 값 움직임에 최근 월가가 다시 주목하기 시작했다. 2013년 이후 1050달러와 1415달러의 범위에서 거래돼 온 금값이 최근 4주간 6% 급등하며 1320달러를 기록, 박스권 상단을 향해 고개를 들고 있기 때문.

작년 금 가격은 미국의 금리 인상과 주식 시장의 사상 최고치 행진에도 불구하고 13%나 올랐다. 미국 연방준비제도(연준)의 금리 인상에도 달러화가 약세를 보였고, 글로벌 경기 개선으로 금에 대한 산업 수요가 늘어난 까닭이다.

통상 달러가 약세를 보이면 금 값은 오른다. 가격이 달러로 표시되는 만큼 달러 가치가 내리면 다른 통화로 더 낮은 값을 지불하고도 같은 양의 금을 살 수 있어서다. 배런스에 따르면 지난 1년간 주요 통화 대비 달러화 가치는 약 10% 하락하면서 같은 기간 금 가격 상승분의 12%를 기여했다.

금 값이 2013년 이래 형성한 박스권 상단을 열어 새 추세를 형성할지 여부에 대해선 의견이 분분하지만, 올해에도 달러화 약세가 지속되면서 가격 하단이 지지되고 경기 확장과 이에 따른 인플레이션 헤지 수요가 가격을 끌어 올릴 것이라는 전망이 우세하다.

비트코인 등 대체 자산에 대한 수요가 늘고 있는 분위기도 강세 전망의 배경이다. 올해 연준의 세차례 금리 인상으로 달러가 강세를 나타낼 것이라는 전망도 있지만, 달러 강세는 미국보다 더 빠른 속도로 확장하는 유럽 경기에 상쇄될 것이라는 의견이 지배적이다.

골드만삭스는 연말 예상치로 온스당 1375달러로 현재가보다 4% 높은 수준을 제시하는 데 그쳤다. 하지만 토크빌골드펀드의 공동 매니저이자 토크빌운용의 회장인 존 해서웨이는 별도의 목표가를 제시하기보다 향후 2~3년간 금 값이 상당폭 상승할 것"이라고 전망했다.

◆ "광산주 오름폭, 금값 상승폭보다 높아"

이런 전망 하에 전문가들은 금 투자도 좋지만 보통 랠리 시기에 광산주들의 상승세가 금 값 오름폭보다 컸다는 점을 언급, 금광업체에 투자하면 투자 수익을 극대화할 수 있다는 의견을 내놨다.

금 값이 올라가면 채산성은 개선돼 기업의 투자 증대로 이어진다. 이는 기업의 생산성을 올리는 역할을 하고, 이는 해당 기업이 금값 상승에 더 많은 혜택을 받을 수 있음을 시사한다.

하지만 모든 금광 기업들이 투자 대상이되는 것은 아니다. 광산을 매입하기 위해 지나치게 많은 자금을 차입했거나, 비생산적인 광산을 운영하는 기업은 피해야한다.

세계 최대 금광 기업 배릭골드가 대표적 예다. 이 기업은 지난 3년간 부채 부담을 줄여왔지만, 아직까지 많은 양의 부채를 지고 있다. 광산 운영을 위해 지나치게 많은 자금을 조달한 탓이다. 작년 한 해 배릭골드의 주가는 8% 떨어졌고, 지난 2011년 고점 대비로는 74% 하락한 상태다.

상대적으로 재무 건전성이 높고, 생산 비용이 낮으며 금 생산량과 영업이익이 모두 증가할 기업을 찾으라는 조언이 나온다. 아그니코 이글스 마인스(Agnico Eagle Mines)와 골드코프(Goldcorp)가 이 기준에 해당된다.

예를 들면 캐나다에서 시작한 아그니코는 핀란드와 멕시코로도 사업을 확장했다. 하지만 최근 분기 실적 기준 이 회사의 순부채는 5억1000만달러에 불과하다. JP모간의 존스 브릿지 분석가는 "아그니코는 금 가격이 오를 때 다른 금광업체처럼 과도하게 사업을 늘리지 않았다"고 분석했다.

생산성도 높다. RBC캐피탈마켓츠에 따르면 작년 아그니코는 작년 온스당 799달러의 총유지비용(all-in sustaining cost; 총 생산원가)으로 170만온스의 금을 생산했다. 업계 평균 총 생산원가 900달러보다 낮다.

회사는 올해 생산량을 168만온스, 생산 비용을 820~870달러로 제시했지만, RBC는 과거 회사의 추세를 봤을 때 회사가 제시한 가이던스를 넘어설 것이라고 예측했다.

과거 사례를 봤을 때 금값 강세 시기에 대형 업체보다 소형 기업들의 상승세가 두드러졌다는 점도 투자에 참고할만한 요인이다.

하지만, 작년 한 해 뉴몬트 마이닝과 배릭골드 같은 대형 금광업체를 추종하는 반에크 벡터스 골드 마이너스(VanEck Vectors Gold Miners) ETF는 8% 상승한 반면, 운용 자산의 약 절반을 소형 업체에 투자하는 반에크 벡터스 주니어 골드 마이너스(VanEck Vectors Junior Gold Miners) ETF의 상승폭은 1.7%에 그쳤다.

[뉴스핌 Newspim] 이홍규 기자 (bernard0202@newspim.com)