[뉴스핌=한기진 송주오 기자] “채무자가 대리인을 선임하면 은행, 보험, 증권사는 빚 독촉 말라.” “만나지도 말고 우편, 전화도 금지다.” “사회단체도 변호사와 동일한 법적인 대리인 자격 인정한다.”….

최순실 게이트에 따른 국정공백을 틈 타 20대국회에서 발의한 금융관련 법안 중 일부 내용이다. 금융권에서 지적하는 대표적인 '금융악법'이다. 이 같은 금융악법들을 정치권이 최근 경쟁적으로 발의하고 있다. 금융시장 작동원칙에 반하는 법안들이지만 여당인 새누리당의 사실상 와해로 통과 가능성이 커 금융권과 금융당국이 바짝 긴장하고 있다. 일부 법안은 위헌소지도 크다.

금융위원회 금융개혁추진위원회 위원장인 장범식 숭실대 교수는 “금융규제는 필요하지만 금융사를 옥죄기 보다는 경쟁력 강화를 지원하는 방향으로 마련돼야 한다”며 “국내외 수많은 도전을 국내 금융사들이 견뎌낼 수 있도록 30~50년을 내다보는 안목에서 필요한 법률안인지 고민해야 한다“고 지적했다.

◆ 빚 갚지 않아도 된다는 법

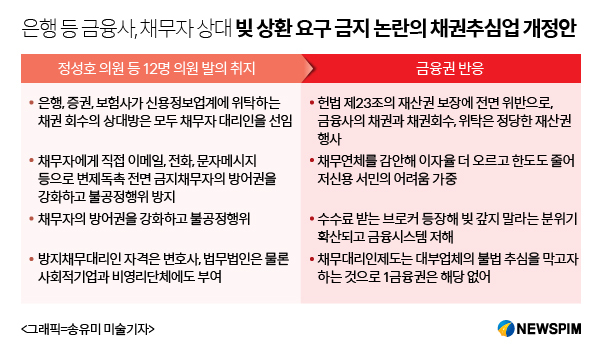

더블어민주당 정성호 의원 등 의원 12명은 최근 ‘채무대리인제도 전 금융권 확대 법’을 발의했다. “빚을 갚지 못하겠다”며 채무대리인(변호사 등)을 선임한 채무자에게 은행, 보험, 증권, 저축은행 등은 찾아가 만나도 안되고 우편이나 전화, 이메일, 문자메시지 등도 보내지 못하게 하는 게 골자다. 쉽게 말해 빚 상환 독촉은 채무대리인한테만 하라는 이야기다.

은행 등 제1금융권은 원금이나 이자를 갚지 못하는 채무자의 빚(채권)을 신용정보회사에 맡겨, 대신 받아달라고 주문한다. 이 경우 KB금융지주의 KB신용정보, 신한금융지주의 신한신용정보, 우리은행의 우리신용정보 등 금융지주사 자회사나 다른 법인(고려신용정보, NICE신용정보 등)등에서 소정의 수수료를 받고 대행해 준다. 법안이 통과될 경우 이들은 채권자를 대신해서 채무자에게 빚 상환을 요청할수도 없다.

또한 채무대리인 대상에 변호사나 법무법인뿐 아니라 비영리민간단체나 사회적 기업도 포함시켰다. 부채탕감을 목표로 세워진 주빌리은행이나 에듀머니와 같은 곳이 방패막이 될 수 있다는 이야기다.

채무대리인제도는 현재 대부업체만 적용하고 있다. 장봉희 금융감독원 부국장은 “공포심이나 불안감을 유발해 사생활 또는 업무의 평온을 심하게 해치는 행위(접촉, 전화 등)를 막기 위해 대부업체에만 해당하는 채권추심업무 가이드라인을 만든 것”이라고 했다.

|

금융권은 이 같은 법에 황당해 하고 있다. 헌법 제23조가 정한 “모든 국민의 재산권은 보장된다”는 조항을 위반하고 있다고 지적한다. 금융사의 채권도 양도, 처분할 수 있는 헌법상 보호되는 재산권이라는 것이다.

또한 금융사의 자율경영을 심각하게 해친다는 반론도 제기한다. 빚을 상환 받는 것도 영업행위인데 이를 자유롭게 하지 못한다는 것이다.

김희태 신용정보협회 회장은 “4000만원 빚을 갖고 있는 채무자에게 전문 브로커가 연30만원만 수수료를 내고 5년만 버티라는 조언대로 채권자가 수수료 150만원만 내고 3850만원을 갚지 않는 도덕적 해이가 만연해 질 수 있다"라며 "법안 통과시 불법 브로커 양산은 물론 도덕적 해이로 금융시장질서를 근본적으로 훼손할 것”이라고 우려했다. 연체채권은 소멸시효(5년)가 지나면 소각돼 채무자는 변제할 의무가 사라진다.

이 같은 현상을 우려해서 금융사들이 자구책 마련에 나서 경우 결국 서민들만 피해를 입을 수 있다.연체율을 감안해서 이자율을 상향조정과 여신심사를 강화할 경우 저신용 서민들의 은행대출은 더욱더 힘들어 질 것이기 때문이다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)