[뉴스핌=이지현 기자] 평균 출산연령 증가로 저체중아나 기형아를 출산하는 비율도 높아지고 있는 것으로 나타났다. 저체중아 출산에 따른 경제적 부담을 완화하려면 미리 태아보험에 가입해두는 것이 유리하다.

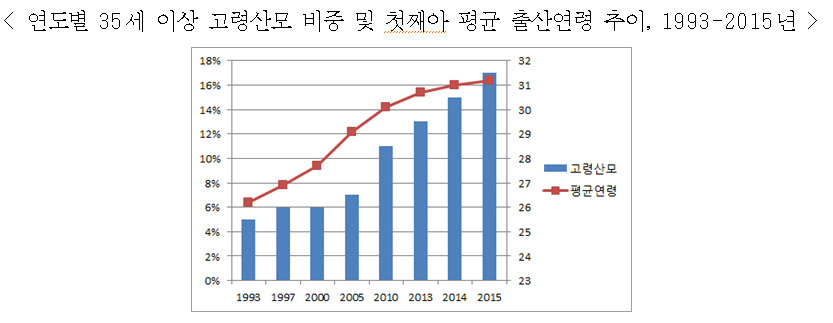

10일 생명보험협회에 따르면 지난해 기준 우리나라 평균 출산연령은 31.2세였다. 지난 2010년부터 첫째 아이를 출산한 연령이 30.1세로 30세를 넘어간 이후 꾸준히 증가하고 있다.

또 출산연령 고령화와 불임에 따른 인공수정 증가로 다태아(쌍둥이 이상)의 출생도 늘고 있는 것으로 나타났다. 통계청에 따르면 지난 2000년 1만692명이었던 다태아수는 지난해 1만6166명까지 증가했다.

문제는 출산연령이 높아지고 다태아 출산이 늘면서 저체중아 출생율도 높아지고 있다는 것. 지난해 기준 전체 신생아 중 저체중아(출산시 체중이 2.5kg이하인 신생아)는 7.57%로 지난 2000년 4.55%였던 것에 비해 3%포인트 가량 늘었다. 특히 고령 산모의 경우 7.12%가 저체중아를 출생했고, 다태아(쌍둥이 이상)의 경우 57.19%가 저체중아로 태어났다.

저체중아 출산이 늘면서 이에 따른 입원비와 선천성·출산 전후 시기 질환의 진료비도 증가했다.

대한신생아학회에 따르면 임신 37주 미만에 출생하거나, 저체중아의 경우 1인당 평균 입원비가 436만원이었다. 1kg미만인 극소 저체중아는 입원비가 1800만원에 달했다. 선천성 질환과 주산기 질환 진료비도 각각 205만원, 269만원이었다.

이처럼 출생시 발생할 수 있는 위험과 경제적 부담을 완화하려면 임신 시기에 미리 태아보험에 들어두는 것이 좋다. 태아보험은 출산시 발생할 수 있는 저체중, 선천적 장애, 주산기 질환 등을 보장하는 특약이다. 현재 생명보험사와 손해보험사에서 모두 취급하고 있다.

태아보험은 보통 어린이보험에서 특약형태로 보장해주고 있다. 태아보험은 특약의 종류가 많게는 수십가지에 이르지만 주요 3대 특약은 ▲선천이상 수술비용 ▲저체중아 육아비용 ▲신생아 입원·통원비용 등이다.

선천이상 수술비용 보장은 태아에게 선천이상이 있어 기형아로 출산될 경우 수술비용을 보장하는 상품이며, 저체중아 육아비용은 저체중아의 인큐베이터 육아비용을 보장한다. 또 신생아 입원·통원비용은 태아 출생시 발병할 수 있는 각종 주산기질환(황달·양수흡입·신생아 고열 등)의 입원 치료비용을 보장하는 특약이다.

태아보험은 임신이 확인되면 바로 가입할 수 있다. 단, 임신성 고혈압이나 당뇨 등 산모의 건강이상이 발견되면 가입이 어려워질 수 있어 임신 16주 이전에 가입하는 것이 유리하며, 통상 임신 23주까지 가입이 가능하다.

출산 이후에는 태아보험 특약이 필요하지 않으므로 바로 해지해 보험료를 줄이는 것이 좋다. 태아보험은 12개월 후 자동해지된다. 또 만약 태아사망보장 특약이 없는 상품에 가입돼 있다면, 임신 중 유산하는 경우 태아 관련 특약이 무효 처리가 돼 보험료를 환급받을 수 있다.

생명보험협회 관계자는 "태아보험은 기본적으로 아이가 태어났을 때 기형아 이거나 저체중아일 경우 생기는 미래 위험을 대비하기 위한 상품"이라며 "뇌출혈 진단비 특약이나 모성사망특약, 태아 사망 특약 등 다양한 특약을 통해 추가 보장을 받을 수 있다"고 말했다.

[뉴스핌 Newspim] 이지현 기자 (jhlee@newspim.com)